Zreport

z-отчет (ежедневная кассовая выручка)

Механизм учета финансов в сервисе Учеткин.by позволяет учитывать ежедневные розничные продажи и учет розничной выручки.

Все финансовые движения, в том числе и по ежедневной кассе, регистрируются в документе Движение денежных средств.

Важно!

- При работе с несколькими кассовыми аппаратами, необходимо разносить доход (как и начальные остатки) на отдельную статью движения финансов. Т.е. отдельный кассовый аппарат = отдельная статья движения финансов. Рекомендуется давать имя статье движения по идентификатору кассового оборудования, например: Кассовый аппарат №ПЖ12873

- Настоятельно рекомендуется вносить показания z-отчета на конец рабочего дня

- Движения по z-отчету следует фиксировать на Розничном финансовом счете

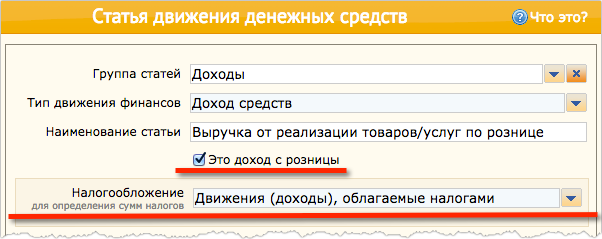

Розничная выручка и налоги

Важно разносить все движения z-отчета на статью движения финансов, у которой установлен признак "Это доход с розницы" . В этом случае система будет разделять суммы выручки по разным видам деятельности.

Сдача выручки в банк

Важно! Если Вы сдаете кассовую выручку в банк (частично или полностью), то необходимо правильно настроить учет финансов под данную ситуацию.

С точки зрения налогообложения, сдача выручки в банк - это разделение выручки по z-отчету на 2 потока. Один поток - это наличность в "коробочке" кассы, второй поток - наличность, которая превратилась в безнал, когда Вы ее передали в свой банк.

НО ЭТО ЧАСТИ ОДНОГО И ТОГО ЖЕ Z-ОТЧЕТА!

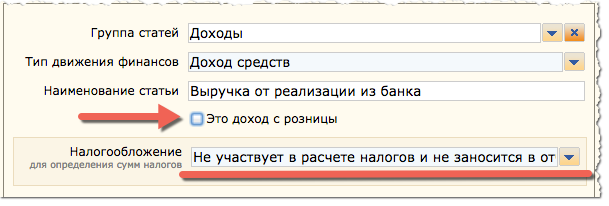

Для того, чтобы система не включила вашу же выручку по рознице, как движения выручки по банковскому счету (когда та придет на расчетный счет из банка), следует использовать отдельную статью движения финансов, на которую Вы будете регистрировать доход по рознице, переданного в банк.

Для этой статьи необходимо указать признак "Налогообложение" как "НЕ участвует в расчете налогов и не заносится в отчетность". Признак "Это доход с розницы" устанавливать не нужно!

Выручка и пластиковые карточки

Важно! Выручка, зафиксированная z-отчетом, даже если покупатель оплатил пластиковой карточкой СЧИТАЕТСЯ НАЛИЧНОЙ ВЫРУЧКОЙ! ОНА ПРИНАДЛЕЖИТ Z-ОТЧЕТУ и должна быть отражена в Книге кассира-операциониста, как расшифровка основной суммы z-отчета!

Для того, чтобы система не включила вашу же выручку по карточкам, когда та поступит на Ваш расчетный счет банка от оператора-эквайринга, следует настроить отдельную статью движения финансов, на которую Вы будете регистрировать доход по пластиковым карточкам.

Для этой статьи необходимо указать признак "Налогообложение" как "НЕ участвует в расчете налогов и не заносится в отчетность". Признак "Это доход с розницы" устанавливать не нужно, т.к. эта выручка уже зафиксирована на уровне z-отчета!

Книги учета и розничные продажи

Кроме налоговых деклараций, существует потребность в детальном оформлении книг учета.

Сервис делает это автоматически, однако, для "полной" картины учета, кроме движений финансов, следует вносить расход товаров. И в последствии - закрывать реализацию товаров - оплатой.

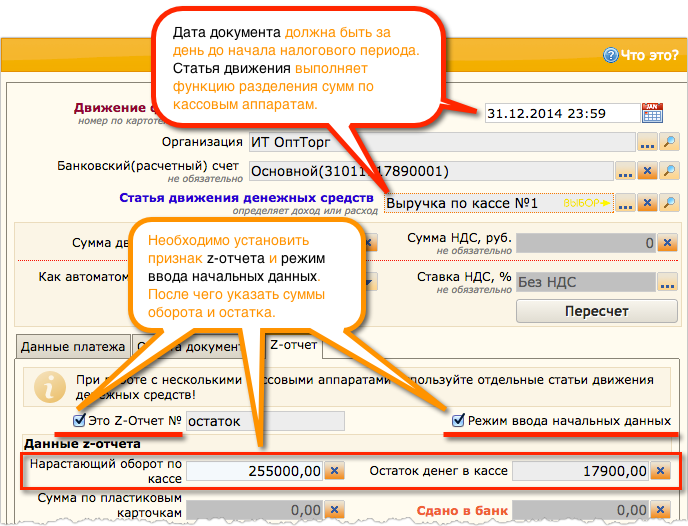

Ввод первоначальных остатков по кассе

Если Вы начали работу в Учеткин.by с уже рабочим кассовым аппаратом, с нарастающим кассовым оборотом отличным от нуля, то необходимо указать начальные остатки ПО ДАННОМУ КАССОВОМУ АППАРАТУ, а значит на статью движения финансов, олицетворяющую данный кассовый аппарат.

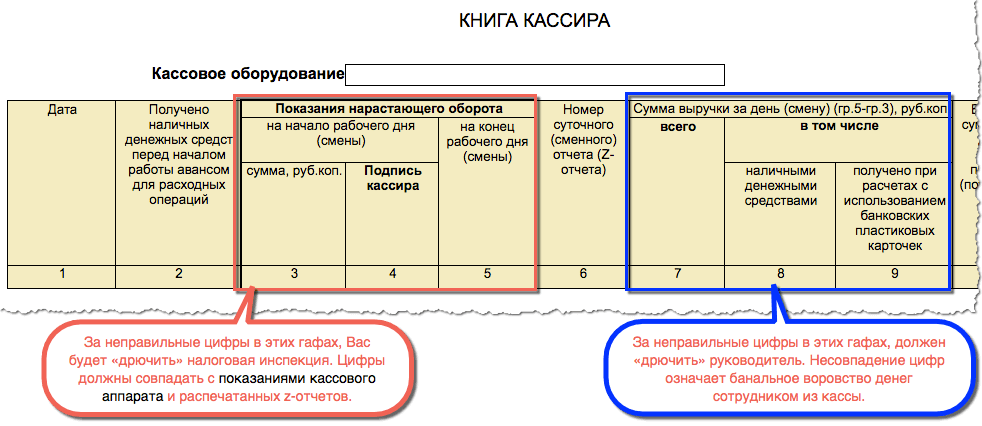

- Необходимо указать нарастающий оборот по кассовому аппарату (гр.3 Книги кассира-операциониста)

- Необходимо указать остаток денежных средств в кассе, котороый был на конец дня даты ввода остатков (гр.2 Книги кассира-операциониста)

Данные значения вводятся одним документом Движения финансов, в специальном режиме (см. на рис. ниже). Сумма движения документа, в этом случае, НЕ УКАЗЫВАЕТСЯ. Только значения, показанные на рисунке.

Как и в случае с банковскими движениями, начальный остаток по кассе необходимо указывать за день до начала отчетного периода (чтобы остаток не вошел в налоговый оборот).

Учет ежедневной розничной выручки

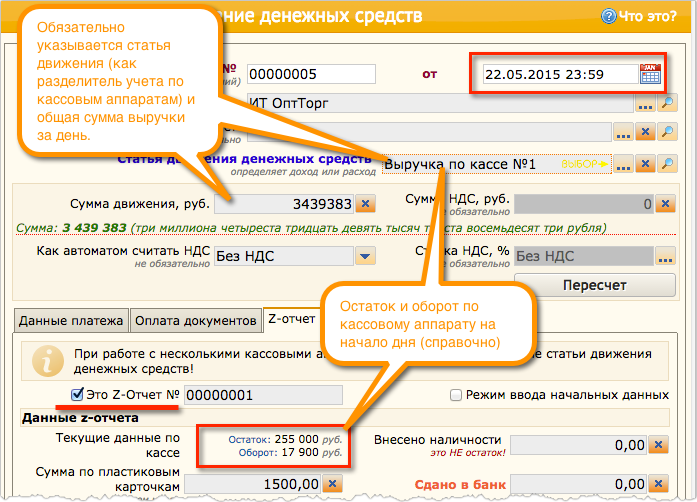

При работе с z-отчетами, в принадлежащих документах следует устанавливать признак(галочку) "Это z-отчет" (см. рис. ниже). После установки этой "галочки" Вам будут доступны дополнительные поля z-отчета.

Как следует вносить ежедневную выручку по кассе:

- Создать новый документ "Движение денежных средств"

- Указать статью финансов, соответствующей кассовому аппарату, изымаемой выручки. Для расчета налогов по рознице, у данной статьи должен быть установлен признак "Это розница"(см. более подробно тут)

- Сверить обороты по кассовому аппарату

- В реквизите "Сумма документа" указать сумму дневной выручки. Четко по z-отчету! Ничего не добавляя и не отнимая!

- На вкладке "z-отчет" обязательно установить признак "Это z-отчет". Указать номер отчета по картотеке

- По-необходимости, указать суммы по пластиковым карточкам, суммы возврата и аннулирования и др. (см. рис. ниже)

- Нажать на кнопку ОК

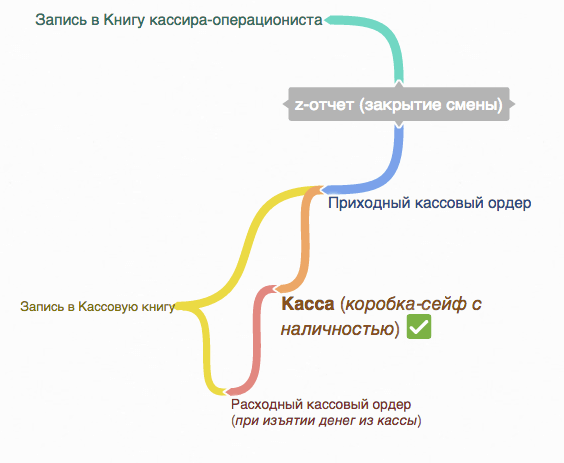

Кассовая книга

Обязательный отчет. Элемент кассовой дисциплины. Отражает учет приходных и расходных кассовых ордеров. Печатается и подшивается ежедневно.

Кассовый ордер - бумажка, дающая основание как-то оперировать с деньгами из кассы (касса = металлический ящик с наличными деньгами). В том числе и операция сдачи выручки за день!

Книга кассира-операциониста

Обязательный отчет. Элемент кассовой дисциплины.

Служит для отображения всех кассовых движений по z-отчетам. Это сводный отчет по всем z-отчетам, которые следует формировать и подшивать в конце каждого рабочего дня. Не путать с отчетом "Кассовая книга"!

См. Дерево данных -> Отчеты -> Касса и платежные документы -> Книга кассира-операциониста

Расход(списание) остатков товара

При проведении z-отчета существует возможность списывать и количественно-суммовые остатки проданных товаров. Данная опция ОБЯЗАТЕЛЬНА для плательщиков Общей Системы Налогообложения!

Списание осуществляется документом Расходная накладная. Более подробно и детально описано в разделе Розничные продажи.

Документ розничной продажи необходимо "привязывать" к соответствующему документу z-отчета (вкладка Оплата документов).

См. также

- Расходный кассовый ордер

- Приходный кассовый ордер

- Возврат финансов

- Как правильно считать налоги

- Розничные продажи

- Расчет оптовых и розничных цен

- Движение денежных средств

- Статьи учета финансов

Видео-урок