Закрытие оплат

Чтобы понять, что подразумевает под собой процесс Закрытие оплат, необходимо понимать как система считает налогооблагаемую выручку, какими алгоритмами она пользуется и что такое первичные документы.

Настройка учета выручки

Сервис Учеткин.by умеет считать выручку 3-мя различными способами.

- По реализации - Данный тип учета выручки является правильным для предпринимателей и организаций, применяющих УСН или ОСН, ведущих свой учет в книгах учета. В случае выбора данного вида выручки, при расчете налогов, система анализирует ОПЛАЧЕННЫЕ документы отгрузки и/или акты выполненных работ. Бухгалтера и налоговые инспекторы называют его "по-оплате". В данном случае выручка равна факту получения денег за какую-то Вашу операцию (например - отгрузка товаров и/или оказание услуг). При данном типе выручки, необходимо вносить движения банка (и z-отчетов), кроме этого ОБЯЗАТЕЛЬНО следует вносить товарные накладные и/или акты выполненных работ и ПРИВЯЗЫВАТЬ их к движению финансов

- По отгрузке - предназначен для торговых организаций. В данном случае выручка равна факту отгрузки товара и/или исполнению услуг. Поступление денег, в этом случае, играет второстепенную роль

- По финансам - система анализирует только доход финансов. Этот режим предназначен для "быстрого" формирования налоговых деклараций (чтоб было хоть что-то подать в налоговую).

При этом КУДиР (Книга Учета Доходов И Расходов) при данном виде выручки НЕ формируется, т.к. некоторые разделы этого отчета РЕГЛАМЕНТИРОВАННО ТРЕБУЮТ наличия связки первичный документ <-> оплата между Всеми Вашими документами.

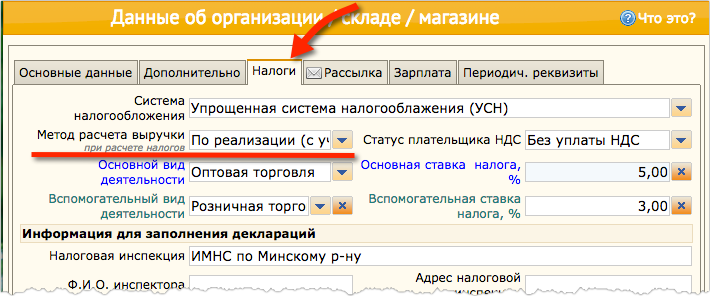

Необходимый режим расчета выручки указывается пользователем в карточке организации, на вкладке "Налоги" (см. рис. ниже).

Правила расчета выручки

Для того, что бы правильно рассчитать выручку, причитающуюся к расчету налогов, следует помнить важные правила:

- Не все деньги, поступившие на банковский счет можно считать выручкой!

- Авансы(предоплаты) не являются выручкой и необлагаются налогом

- При УСН, комиссии банка не являются затратами, а значит выручкой считается вся сумма, которую оплатил клиент (в т.ч. пластиковой карточкой или ЕРИП)

- При ОСН, следует учитывать покупную стоимость РЕАЛИЗОВАННЫХ товаров (т.е. только тех товаров, за котороые заплатил покупатель)

При правильной настройке карточки организации, все данные правила система учитывает при расчете налогооблагаемой выручки.

Первичные документы

В большинстве случаев, для того, чтобы обеспечить верный расчет выручки, достаточно привязывать к документам оплаты, первичные документы. Через эти документы система определяет правильную сумму выручки и был ли это аванс или просто оплата по факту.

К первичным документам относятся:

- Исходящие акты выполненных работ (когда Вы оказали услугу)

- Входящие акты выполненных работ (когда Вам оказали услугу)

- Отгрузка товаров

- Поступление товаров/услуг

Для обеспечения полного учета и расчета налогов все эти документы должны быть внесены пользователем в систему и в последствии - привязаны к документам оплаты, к которым они относятся.

Закрытие первичных документов оплатами

В каждом документе движения финансов есть вкладка "Оплата документов", там необходимо указывать все первичные документы, которые ПО ЛОГИКЕ принадлежат к текущей оплате. Т.е. Вам оплатили именно за конкретную отгрузку товаров, номера документов которой, находятся в содержании платежа.

Процедуру закрытия оплат можно произвести автоматически, нажав кнопку "Заполнить" (см. рис. ниже). В этом случае система самостоятельно найдет все подходящие НЕЗАКРЫТЫЕ ОПЛАТАМИ документы на указанного контрагента и подставит их в документ, рассчитав пропорционально суммы. Закрытые, таким образом суммы оплат и есть Ваша выручка, которая берется к расчету налогов!

Важно! Если контрагент является налоговой инспекцией и/или платеж не нуждается в закрытии первичным документом (например - уплата налогов, сборов, пеней), то в карточке этого контрагента должен быть выставлен признак "Режим взаиморасчетов" как "Субъект НЕ взаиморасчетный (нет учета долгов, без актов сверки)".

Кроме того, в некоторых случаях, можно самостоятельно указать конкретный документ, который должен быть оплачен (закрыт) текущей выпиской. Документ выбирается из выпадающего списка (см. рис. ниже).

Как себя проверять

Проверить сумму выручки, за любой период, можно следующим способом:

- Для тех, кто применяет УСН, открыть отчет Отчеты -> Налоговая отчетность -> КУДиР по УСН, выбрать раздел №1.2.1 "Выручка". В данном разделе Вы увидете детализированный отчет по документам отгрузки и оплаты за выбранный период.

- Для тех, кто применяет ОСН, открыть отчет Отчеты -> Налоговая отчетность -> Книга учета доходов и расходов (ОСН). В данном отчете Вы увидете детализированный отчет по документам отгрузки и оплаты за выбранный период.

Более подробно по методологии проверки БЕЗ БУХГАЛТЕРА см. статью.

Примечания

- Для того, чтобы узнать максимальную сумму своего дохода за текущий период (это сумма для "примерной" налогооблагаемой выручки). Для этого необходимо открыть отчет:

Отчеты -> Налоговая отчетность -> Ведомость по налогообложению.

В данном отчете, в столбце "Налогооблагаемая сумма (по оплате)" содержаться суммы, которые поступили к Вам на банковский счет. Итог по этой колонки - есть максимальная сумма дохода за выбранный период (в 90% случаев - это верхний предел выручки).

При хорошо поставленном бизнес-процессе эта сумма должна приблизительно совпадать с итоговой суммой из КуДиР, раздел 1.2.1 - Для того, чтобы увидеть детальный отчет - какими платежными документами были оплачены те или иные накладные, следует открыть отчет Отчеты -> Учет товаров и услуг -> Полный отчет по товарным накладным

Видео-уроки по теме

|

|

|

|