CheckList

КАК ПРАВИЛЬНО ПРОВЕРЯТЬ СЕБЯ И СВОЙ УЧЕТ

Данная инструкция подробно излагает методику самостоятельной проверки пользователем своих учетных данных. Проверку следует проводить не реже одного раза в месяц, для того чтобы САМОСТОЯТЕЛЬНО убедиться в верности ведения финансового, налогового и товарного учетов.

Для данного примера мы будем использовать один и тот же период: с 01.01.2017 по 31.01.2017.

Иными словами – мы сверяем свой учет за Январь 2017.

Помните: Любой отчет в сервисе Учеткин.by может формироваться за ЛЮБОЙ период.

- Данная методика предназначена для организаций и предпринимателей, применяющих УСН или ОСН и ведущих свой учет в книгах учета

- Режим учета выручки д.б. установлен в настройках карточки Организации как "По-реализации"

- Для проверки необходимо использовать банковскую выписку и показания кассового аппарата (если у Вас есть розница)

Шаг 1. Проверка финансов по банку

Это самая ВАЖНАЯ проверка. Вы открыли свой бизнес только из-за денег. Налоги Вы платите тоже – за заработанные деньги.

На данном этапе Вам понадобиться банковская выписка по Вашему счету, за выбранный период.

Важно! Если у Вас несколько ДЕЙСТВУЮЩИХ банковских счетов, то необходимо сформировать выписки по ВСЕМ банковским счетам.

Порядок поиска и проверки

- Сформировать банковскую выписку в клиент/интернет-банке за выбранный период, в нашем случае это 01.01.2017 по 31.01.2017

- Открыть журнал «Движения финансов»: Дерево данных → Журналы документов → Финансы → Движение финансов

- Установить фильтр по финансовому счету, на который зачисляются движения по банку. Этой операцией Вы получите быстрые итоги: начальные и конечные остатки по счету, с оборотами (см. рис.ниже)

- Сравнить остатки и обороты в журнале финансов и в банковской выписке. Данные должны совпадать

- Если цифры СОВПАЛИ, то мы Вас поздравляем – финансы Вы ведете на «отлично». Для «очистки совести», повторите данную проверку за любой случайно выбранный период по банку и финансам

- Если же цифры НЕ СОВПАДАЮТ, то у Вас есть ошибка в ведении финансового учета. Необходимо воспользоваться шагом №4 для ее поиска и исправления. И только после этого повторить Шаг №1

Важно!

- При правильном финансовом учете, у Вас не должно быть предупреждений от системы. Если предупреждения все-же имеются, то проверьте – все ли оплаты закрыты первичными документами.

- Типичной ошибкой на этом этапе является указание не правильного банковского счета в выписке. ПОМНИТЕ, что для системы неуказанный банковский счет, является тоже отдельным значением (ноль - тоже число). Поэтому, если у Вас возникли расхождения в остатках с банком, в том числе, проверяйте указание ПРАВИЛЬНОГО банковского счета Вашей организации в документах движения финансов!

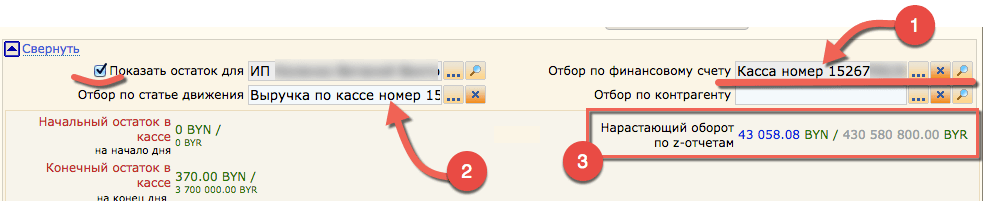

Шаг 1.1. Проверка финансов по кассе

Данный шаг только для тех пользователей, у которых есть касса и которые НЕ сдают свою выручку в банк.

Тут Вам понадобиться сверить остаток в системе с данными кассового аппарата.

- Открыть журнал «Движения финансов»: Дерево данных → Журналы документов → Финансы → Движение финансов

- Установить фильтр по НАЛИЧНОМУ финансовому счету, на который зачисляются движения по рознице

- Установить фильтр по статье движения, на которую фиксировались движения по конкретному кассовому аппарату (см. рис. ниже)

- Как и на этапе шага №1 Вы получите быстрые итоги. Вам необходимо сравнить показания нарастающего оборота по последнему z-отчету

- Если данные системы и кассового аппарата СОВПАДАЮТ – отлично! Розницу Вы ведете правильно!

- Если же сумма нарастающего итога НЕ СОВПАЛА с данными Учеткин.by, то Вам необходимо воспользоваться шагом №4 для поиска и исправления своих ошибок! И после этого повторить Шаг №1.1, для проверки данных по рознице

- Дополнительно. Открыть отчет «Книга кассира-операциониста» или же его бумажный аналог. И получить суммарный итог по графе №7 (Всего, руб.) – это сумма розничной выручки. Данная сумма понадобиться на этапе шага №2

Шаг 2. Проверка учета выручки

Данный шаг необходим для проверки ведения налогового учета, согласно выбранному механизму учета выручки и статуса плательщика НДС (см. карточку своей Организации).

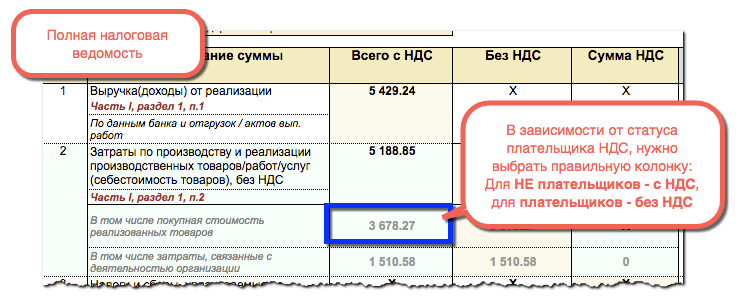

Контрольным отчетом для эталонного сравнения всех возможных налоговых сумм, является универсальный отчет «Полная налоговая ведомость»:

Дерево данных → Отчеты → Налоговая отчетность → Полная налоговая ведомость.

В данном отчете Вы найдете общие суммы выручки, суммы затрат и покупную стоимость реализованных товаров (с НДС и без). Кроме этого, данный отчет можно использовать для получения информации для подачи декларации ч/з АРМ Налогоплательщик.

Важно!

Налоги платятся с ТОЛЬКО с выручки. Выручка - это НЕ ДОХОД!

Выручка - это деньги которые Вы получили за РЕАЛИЗАЦИЮ.

Реализация = Движения финансов + прикрепленная к ним первичка (расходы товаров или акты вып. работ) См. подробнее...

Если НЕ привязать первичный документ к деньгам, эти деньги считаются авансом. За авансы выручка не формируется и налоги не уплачиваются.

Порядок поиска и проверки

- Для плательщиков ОСН/УСН необходимо получить эталонную сумму доходов, с которой будут сравниваться итоговые колонки книг учета и декларации.

Для начала, следует сформировать банковскую выписку за ВЫБРАННЫЙ период, получить итоговую сумму доходов по выписке.

Примечание: В случае, если у Вас есть розница, то к получившейся сумме необходимо добавить сумму z-отчетов из шага 1.1, п.7. - Для плательщиков ОСН/УСН, сформировать отчет "КУДиР по ОСН" (важно!) за ВЫБРАННЫЙ период:

Отчеты → Налоговый учет → Книга учета доходов и расходов (ОСН), доп. параметр «КУДИР»

Примечание: Почему плательщики УСН должны проверять себя через КУДиР по ОСН? Потому, что в колонках данной книги сразу отражены ВСЕ необходимые суммы:

- Графа 4 "Доходы от реализации, всего". Это - Ваша выручка

- Графа 6 "Внереализационные доходы, всего". Это - внереализационные доходы. Например, проценты банка

- Графа 8 "Иные поступления". В большинстве случаев - это входящие авансы или иные неналогооблагаемые движения.

Это просто УДОБНЕЕ только и всего.

- Получить итоговые суммы по следующим графам книги:

Графа №4 (Доходы от реализации, всего) + графа №6 (Внереализационные доходы, всего) + графа №8 (Иные поступления) - Сравнение эталонной суммы из п.1 с итоговыми показаниями КУДиР из п.3.

- Если итоги по колонкам книг СОВПАДАЮТ с эталонной суммой , то мы Вас поздравляем, для ОСН - это уже 90% успеха, а для УСН - у Вас все в порядке!

- Если итоговые суммы НЕ СОВПАДАЮТ, то необходимо:

- Перепроверить и привести в порядок финансовый учет (вначеле Шаг №4, потом Шаг №1) и прикрепить к платежам первичные документы

- Если с финансами все в порядке, то скорее всего у Вас "пограничные" документы: оплата приходит в одном месяце, а отгрузка - в другом. В этом случае необходимо ВИЗУАЛЬНО сверить даты оплаты и отгрузки. При обнаружении "пограничных" реализаций РЕКОМЕНДУЕТСЯ сразу выполнить проверку С НАЧАЛА ГОДА, по этому же алгоритму проверки, который описан в данной статье

Примечание, для плательщиков УСН: После такой контрольной проверки плательщики УСН уже могут проверить свои данные с КУДиР по УСН.

Шаг 3. Проверка расходов (затрат)

Данный шаг только для организаций/предпринимателей, применяющую Общую Систему Налогообложения (ОСН). Затраты служат для уменьшения налогооблагаемой суммы.

Шаг 3.1. Получение покупной суммы реализованных товаров

Следует всегда помнить, что покупная стоимость образуется ПОСЛЕДОВАТЕЛЬНО:

- Покупка. Поступление товаров/услуг фиксирует дату поступления товара и его закупочную стоимость

- Отгрузка. В Расходе товаров, при отгрузке, для каждого товара указывается Закупочная цена

- Продажа. При поступлении денег за отгрузку – необходимо привязывать первичный документ к движению финансов, который подтверждает этот факт отгрузки (за что пришли деньги). Более подробно см. раздел.

Порядок поиска и проверки

- Получить эталонную сумму покупной стоимости товаров из отчета «Полная налоговая ведомость»:

Дерево данных → Отчеты → Налоговая отчетность → Полная налоговая ведомость. Указать доп. параметр «Сводная ведомость по налогам»

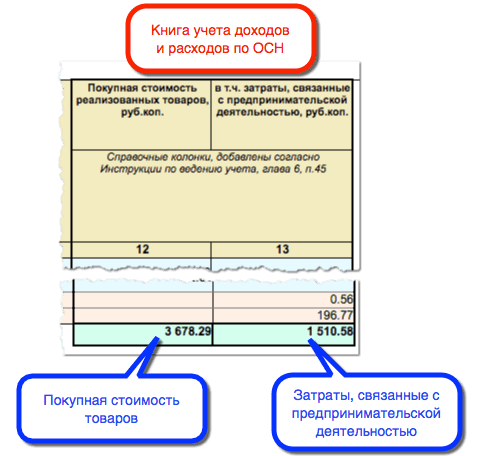

- Получить сумму покупной стоимости реализованных товаров из КУДиР:

Дерево данных → Отчеты → Налоговый учет → Книга учета доходов и расходов (ОСН), доп. параметр «КУДИР». Итог по Графе 13.

- Сравнить суммы п.1 и п.2.

- Если суммы НЕ СОВПАДАЮТ, значит необходимо выполнить следующее:

- Проверить привязку расходных накладных к банковским выпискам (это есть предупреждения в журнале движения финансов)

- Проверить указание закупочной цены в документах «Расход товаров»

- Рассчитать эталонную сумму за меньший период (например - за месяц), для того, что было проще обнаружить день, когда в данные были внесены ошибки

- Выполнить итерацию получения покупной стоимости и ее проверки заново

- Проверить привязку расходных накладных к банковским выпискам (это есть предупреждения в журнале движения финансов)

- Если же пункт 3 завершен УСПЕШНО, необходимо сравнить эталонную сумму со значением графы 16 из отчета «Книга товаров и готовой продукции»:

Дерево данных → Отчеты → Налоговая отчетность → Книга учета товаров и готовой продукции (ОСН), доп.параметр «Книга (для анализа)» - Если суммы НЕ СОВПАДАЮТ, то Вас ждет кропотливая работа по проверке каждой расходной накладной: указание закупочной цены, проверка оплаты (привязки к движению финансов) по данной накладной

Шаг 3.2. Проверка сумм затрат, связанных с деятельностью организации

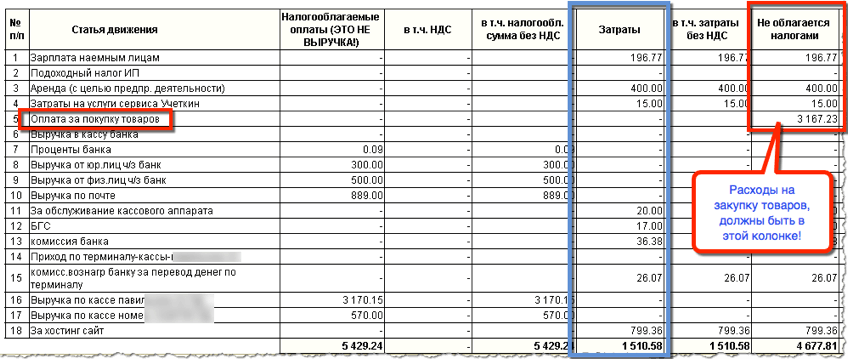

- Проверить распределение сумм затрат можно в отчете «Ведомость по налогообложению»:

Дерево данных → Отчеты → Налоговая отчетность → Ведомость по налогообложению

Этот отчет покажет Ваши финансовые распределения, в разрезе статьей движения, которые Вы указали у себя в финансах. Т.е. мы сверяем расходы и затраты по финансовым движениям.

- Проверить по списку статей – входят ли расходы на приобретение реализуемых товаров в затраты.

Важно! расходы на приобретение товаров НЕ ЯВЛЯЮТСЯ ЗАТРАТАМИ! В затраты они превратятся только ПОСЛЕ РЕАЛИЗАЦИИ.

Если сумма на покупку товаров находится в колонке «Затраты», то это НЕ ВЕРНО! Т.к. покупная стоимость считается отдельно, по мере реализации. В этом случае, для стати движения финансов, на которую относились расходы на покупку товаров НЕОБХОДИМО УБРАТЬ ГАЛОЧКУ «Это затраты»! Подробнее... - Проверить распределение сумм затрат с суммами из отчета «Полная налоговая ведомость»:

Дерево данных → Отчеты → Налоговая отчетность → Полная налоговая ведомость. Указать доп. параметр «Сводная ведомость по налогам»

Пример итоговой, тройной проверки при ПРАВИЛЬНО ОРГАНИЗОВАННОМ УЧЕТЕ

Шаг 3.3. Проверка сумм затрат по договору

Некоторые организации, как банки, могут оказывать Вам услуги, без выставления первичной документации. В этом случае, первичным документом является ДОГОВОР!

Для упрощения жизни пользователя, в системе автоматизирована возможность расчета затрат от банка как "затрат, снимающихся полной суммой".

Но для правильного учета рекомендуется привязывать даже к платежам банку первичный документ. См. подробнее...

Шаг 4. Поиск и исправление ошибок в своем учете

Данная методика подразумевает, что у Вас на руках есть эталонные данные: банковская выписка, реестр документов, старая книга учета и т.п.

В примере, описанном ниже, отражены этапы поиска ошибки в финансовом учете. И в качестве условия к примеру, допустим, что ошибка была где-то в Январе 2017 года.

- Сформировать банковскую выписку в клиент/интернет-банке за часть искомого периода (тем самым получив эталонные данные). Например - первая неделя Января 2017

- Открыть журнал «Движение финансов», указать такой же период, как в п.1

- Сравнить остатки и обороты с выпиской

- Если остатки СОВПАЛИ - значит ошибка кроется где-то в следующем периоде. Значит берем следующий период (2-ая неделя Января 2017) и возвращаемся к п.1

- Если остатки и обороты - НЕ СОВПАЛИ тогда начинайте сравнивать суммы по-операционно. Из журнала финансов и банковской выписки

- При нахождении расхождения с данными эталонной выписки – открыть документ, внести исправления, провести документ

- Сравнить начальный и конечный остатки по банку и по журналу. Если значения сошлись – исправления завершены.

После того, как завершилась сверка по банку – проверьте наличие предупреждений в журнале движения финансов. При идеальном учете, у Вас не должно быть ни одного предупреждения (за исключением авансовых платежей).