Особенности ОСН

Для предпринимателей, перешедших с УСН на ОСН , следует помнить правила расчета налога по Общей Системе Налогообложения.

- Ничего сложного нет, просто надо быть более внимательным и скурпулезным

- В Учеткин.by следует вносить ВСЕ первичные документы и увязывать их с движениями финансов

- Учеткин автоматизирует и хранит в регистрах учета все суммы, которые необходимы для расчета налогов. Кроме деклараций и регламентированной отчетности, в сервисе есть множество отчетов, где можно изучить этапы формирования выручки и затрат с разных сторон. См. раздел «Отчеты»

Важно! Никаких особых манипуляций с базой данной (как например - перепроведение документов) не требуется! Главное - правильно настроить статьи движения финансов и соотнести их по банковским выпискам (или z-отчетам).

Теория расчета налога при Общей Системе Налогообложения (ОСН)

По своей сути, для предпринимателей этот налог является Подоходным, а для организаций - Налогом на прибыль.

Формула расчета налога очень проста:

Налог = (Выручка – Затраты – Льготы)*СтавкаНалога

Где:

- Выручка. Выручка от ведения предпринимательской(хозяйственной) деятельности за отчетный период (см. статью по настройке алгоритма расчета выручки)

- Затраты. Сумма расходов, которые связаны с предпринимательской деятельностью.

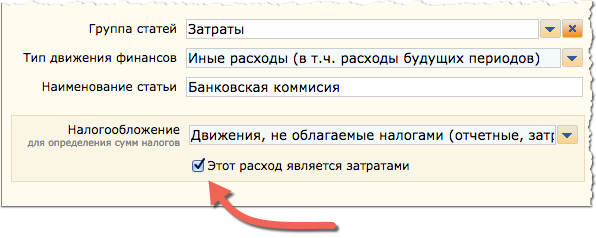

Сумма затрат состоит из:- Затраты связанные с предпринимательской деятельностью. Например – комиссия банка, затраты на рекламу, зарплата, затраты на аренду программного обеспечения (как Учеткин.by), за аренду помещения и т.п.

- Покупная стоимость реализованных товаров. Т.е. сумма, которыую вы потратили на покупку только тех товаров, которые были реализованы (списаны и оплачены) за отчетный период. В Учеткин.by эта сумма считается автоматически, при формировании документа Расходная накладная и прикрепления его к документу Движение финансов. Примечание: Если затраты не известны или сложно определяемы (например – Вы только оказываете услуги), то разрешается брать 10% от выручки. Это называется «Профессиональный вычет». Важно! Данный способ определения затрат производится в первом квартале отчетного периода и менять его нельзя до конца года!

- Льготы. Льготируемые суммы, согласно НК РБ. Это могут быть минимальные необлагаемые вычеты, вычеты на детей, вычеты отдельным категориям граждан. Сервис Учеткин определяет суммы льгот, в зависимости от настроек карточки Организации (вкладка Налоги)

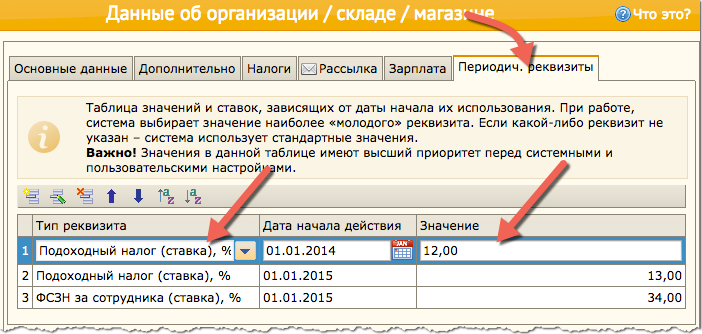

- СтавкаНалога. Cтавка налога. Определяется автоматически системой или задается в карточке Организации на вкладках Налоги, а также во вкладке Периодич.реквизиты, для расчета налогов задним числом (см. рис. ниже)

Важно! При расчете вручную (например, при самостоятельно проверке на калькуляторе), Вы должны помнить, что все вышеописанные суммы должны быть:

- Без НДС - Если Вы ЯВЛЯЕТЕСЬ плательщиком НДС

- У учетом НДС - Если Вы НЕ ЯВЛЯЕТЕСЬ плательщиком НДС

При автоматизированном расчете, Учеткин.by сам выбирает необходимую сумму, в зависимости от настроек карточки Организации.

Расчет налога ОСН в Учеткин.by

Расчет налога по ОСН в сервисе Учеткин.by осуществляется ч/з документ Налоговая декларация по ОСН. При его создании, система автоматически разносит имеющиеся в учете суммы по нужным "окошкам " документа, в зависимости от настроек карточки Организации. Далее, при желании, Вы можете самостоятельно править любые суммы в окументе вручную и именно относительно этих сумм будут рассчитаны налоги в дальнейшем.

Особенности расчета ЗАТРАТ

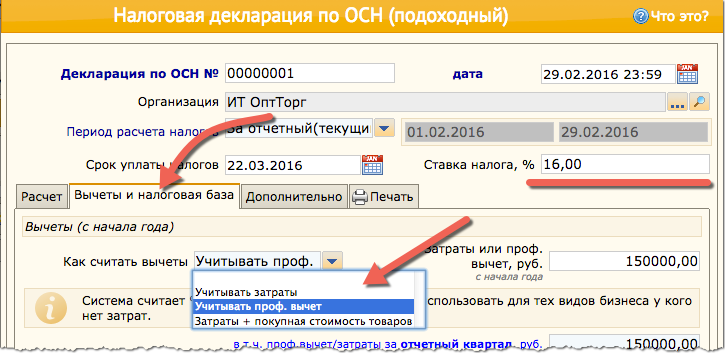

В документе Налоговая декларация по ОСН существует выбор режима расчета затрат:

- Проф. Вычет – система, в качестве затрат, возьмет 10% от выручки.

Этот режим для той ситуации, когда Вы - предприниматель и НЕ ведете учет затрат. - Учитывать затраты – система возьмет к вычету все-все расходы в движениях финансов, статьи движения которых были отмечены как «Это затраты».

Этот режим предназначен для «быстрого» расчета налогов, или «подгона» суммы затрат под свои расчеты.

- Затраты + покупная стоимость – единственно правильный вариант для ИП и организаций, занятых в торговле.

Система высчитывает покупную стоимость реализованных товаров, на основании поступления товаров, расходных накладных и движений финансов, а также берет к вычету сумму расходов, отмеченных как «Это затраты» по банку.

ОЧЕНЬ ВАЖНО!

- При этом методе расчета затрат, статья движения финансов, которой Вы покупаете товар у поставщика (отдаете ему свои деньги), например статья «Оплата за закупку товаров», НЕ должна содержать активированную галочку "Это затраты"! Т.к. система выполняет поиск этой суммы самостоятельно, на основании данных продаж.

- При реализации товара покупателю, система считает, что реализуемый товар УЖЕ принадлежит Вам. Поэтому, при данном методе расчета договора комиссиии на реализацию ЧУЖОГО ТОВАРА, совместно со своим - не поддерживаются!

Выручка по рознице и сдача ее в банк

Важно! Этот параграф предназначен для тех пользователей, которые имеют кассовый аппарат и сдают выручку в банк.

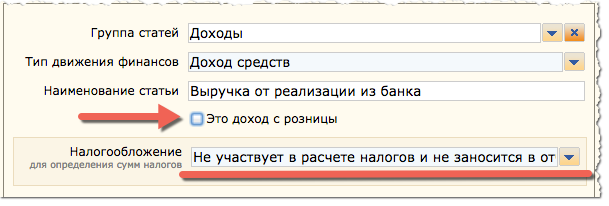

В случае, если Вы сдаете розничную выручку в банк и фиксируете в сервисе Учеткин z-отчеты, то Вам следует отметить статью движения финансов, которая отвечает за поступление выручки из банка, как статью, которая НЕ участвует в расчете налогов и не заносится в отчетность. Без признака доходов по рознице. Т.к. это уже "обезличенная" сумма, пришедшая на Ваш расчетный счет.

Эту операцию необходимо проделать для того, чтобы у Вас совпадал остаток по финансам с остатком по банковскому счету. И вдобавок, система не считала пришедшую выручку из банка как новое поступление денег (Вы уже эти деньги внесли на этапе z-отчетов).

В какие отчеты смотреть для проверки сумм

- Для проверки всех итоговых сумм : Отчеты → Налоговая отчетность → Книга учета доходов и расходов ОСН

- Для проверки сумм финансовых оборотов и затрат (для грубого подсчета): Отчеты → Налоговая отчетность → Ведомость по налогообложению

- Для заполнения деклараций по НДС и НП: Отчеты → Налоговая отчетность → Полная налоговая ведомость