Denomination

Деноминация 2016

Сервис Учеткин.by поддерживает возможность проведения деноминации в двух режимах:

- Автоматический - по команде пользователя, система разделит цены реализации товаров, колонки прайса и оклады на 10000 с применением математического округления. Закупочные цены будут приведены к деноминации автоматически при выборе их в документах. В карточке товара, закупочная цена фиксируется справочно, т.е. по-факту.

- Ручной - пользователь самостоятельно пересчитывает цены и оклады по своему усмотрению

Следует помнить!

- Логика системы построена таким образом, что до 01.07.2016 она «думает» в старых, неденоминированных, суммах (т.е. кратных 10000 руб.), а после 01.07.2016 – алгоритмы ведут вычисления уже в деноминированных суммах (с копейками). Имейте ввиду эту особенность при вводе данных задним числом!

- Расчет налогов, зарплаты за период II квартала 2016, следует проводить в НЕДЕНОМИНИРОВАННЫХ суммах

- Текущую деятельность предприятия, начиная с 01.07.2016 следует проводить в ДЕНОМИНИРОВАННЫХ суммах

- Отчеты «КУДиР по УСН» и «КУДиР по ОСН» будут приведены к деноминационным суммам после завершения налогового периода – после 22 июля 2016 года

- Пересчет периодических реквизитов в карточке Организации следует выполнить вручную, ПОСЛЕ закрытия старого налогового периода!

Выполнение деноминации

В деноминации нуждаются только СТАТИЧЕСКИЕ данные справочников:

- Цен реализации товаров/услуг

- Должностных окладов

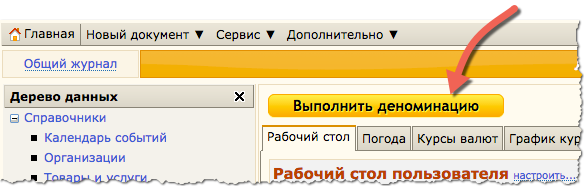

Эти данные можно пересчитать автоматически, нажав на кнопку «Выполнить деноминацию» на главной странице Личного кабинета пользователя (см. рис. ниже). Система выполнит все необходимые настройки самостоятельно и проведет пересчет цен и сумм в указанных справочниках. Закупочные цены в карточек товара НЕ ИЗМЕНЯЮТСЯ, т.к. они указаны там справочно, по-факту.

После проведения автоматизированной деноминации данных, рекомендуется выйти из Личного кабинета пользователя (кнопка Выход в правом верхнем углу) и зайти в кабинет заново.

Проведение деноминации вручную

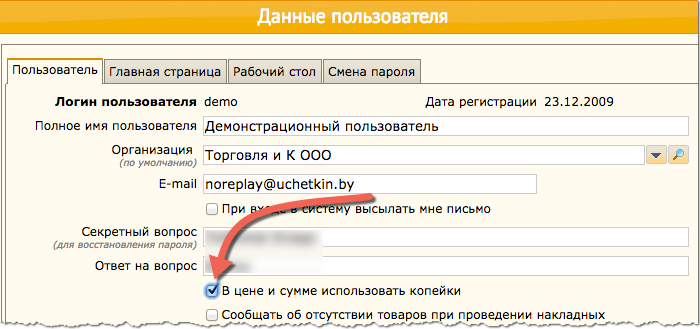

Если же Вы намерены проводить деноминацию вручную, то для начала НЕОБХОДИМО установить в настройках кабинета галочку «В цене и сумме использовать копейки».

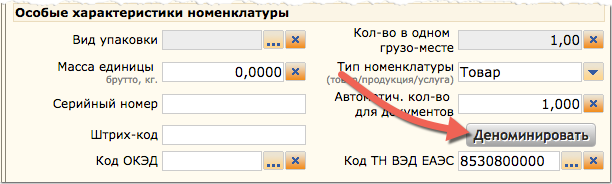

При ручном пересчете можно пересчитывать цены в каждой карточке товара или импортируя группами из Excel/CVS.

Важно!

- В проведении деноминации данных уже проведенных документов НЕТ НЕОБХОДИМОСТИ!

- Пересчет статических данных может занять несколько минут, в зависимости от количества товаров, должностей и сотрудников.

- После запуска автоматизированной процедуры пересчета НЕ ОСТАНАВЛИВАЙТЕ обновление страницы, пока система не сообщит о завершении операции!

Обнуление кассы

После деноминации, организации, работающие с кассовыми аппаратами столкнулись с интересной задачей – обнуление кассового аппарата.

Хотя, до селе считалось, что кассовые аппараты обнулить нельзя.

Итак, что нужно делать тем, у кого обнулили кассовый аппарат:

- По сути, обнуленный кассовый аппарат – это абсолютно новый аппарат. Значит необходимо фиксировать движения этого аппарата на новую статью финансовых движений. Для этого следует создать новую статью движения финансов. Создать данную статью можно СКОПИРОВАВ старую и переименовав ее, чтобы ВИЗУАЛЬНО разделять старую и новые статьи и тем самым исключить ЧЕЛОВЕЧЕСКИЙ фактор ошибки!

- Продолжать работать как и ранее. Но помнить, что движения перед обнулением должны «вешаться» на старую, не обнуленную статью движения финансов, а вот новые «обнуленные» движения – на новую статью

Важно! Для системы, при проведении z-отчета, считается, что финансовая статья = отдельный кассовый аппарат. Поэтому, рекомендуется включать в наименование статьи технический идентификатор кассового аппарата.

Постановления и комментарии министерств

Министерство финансов

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

22 апреля 2016 г. № 27

О НЕКОТОРЫХ ВОПРОСАХ БУХГАЛТЕРСКОГО УЧЕТА В СВЯЗИ С ДЕНОМИНАЦИЕЙ ОФИЦИАЛЬНОЙ ДЕНЕЖНОЙ ЕДИНИЦЫ РЕСПУБЛИКИ БЕЛАРУСЬ

На основании абзаца четвертого пункта 5 статьи 5 Закона Республики Беларусь от 12 июля 2013 года "О бухгалтерском учете и отчетности" Министерство финансов Республики Беларусь

ПОСТАНОВЛЯЕТ:

1. Установить что:

1.1. организациями (за исключением Национального банка Республики Беларусь, банков, небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов) (далее - организации) по состоянию на 1 июля 2016 г. производится пересчет стоимости активов, обязательств, собственного капитала, остатков по забалансовым счетам (далее - объекты учета) в соотношении 10 000 белорусских рублей в денежных знаках образца 2000 года к 1 белорусскому рублю в денежных знаках образца 2009 года (далее - пересчет). Округление полученной в результате пересчета стоимости каждого объекта учета (далее - округление) производится организациями до двух десятичных знаков после запятой (до 1 копейки) согласно арифметическим правилам, если иное не установлено законодательством. Если в результате округления стоимость отдельных объектов учета становится равной нулю, то эти объекты принимаются организациями к бухгалтерскому учету в размере 1 копейки, если иное не установлено законодательством;

1.2. организациями составляется ведомость пересчета по состоянию на 1 июля 2016 г. с указанием остатков по счетам бухгалтерского учета, в том числе забалансовым счетам, до и после деноминации;

1.3. разницы, возникающие в результате пересчета и округления объектов учета (за исключением остатков по забалансовым счетам), отражаются 1 июля 2016 г.:

организациями (за исключением бюджетных организаций) по дебету (кредиту) счетов 90 "Доходы и расходы по текущей деятельности", 91 "Прочие доходы и расходы" в корреспонденции с соответствующими счетами;

бюджетными организациями по дебету (кредиту) счетов 14 "Внутриведомственные расчеты по финансированию" (субсчет 140 "Расчеты по финансированию из бюджета"), 23 "Финансирование и займы" (субсчета 230 "Финансирование из бюджета", 232 "Финансирование из других бюджетов", 237 "Прочие источники"), 27 "Фонды целевого назначения" (субсчет 272 "Внебюджетные фонды") в корреспонденции с соответствующими счетами (субсчетами);

1.4. разницы, возникающие в результате пересчета и округления остатков по забалансовым счетам, отражаются 1 июля 2016 г. организациями по дебету (кредиту) забалансовых счетов;

1.5. хозяйственные операции, совершение которых подтверждается первичными учетными документами, составленными до 1 июля 2016 г., отражаются с 1 июля 2016 г. организациями в бухгалтерском учете в деноминированной официальной денежной единице Республики Беларусь с пересчетом и округлением указанной в этих документах стоимостной оценки хозяйственных операций в порядке, установленном подпунктом 1.1 пункта 1 настоящего постановления.

2. Настоящее постановление вступает в силу после его официального опубликования.

Пояснение от 30.06.2016 No 15-1-6/595 "Об оформлении первичных учетных документов"

В связи с проведением с 1 июля 2016 г. деноминации официальной денежной единицы Республики Беларусь в соответствии с Указом Президента Республики Беларусь от 04.11.2015 No 450 «О проведении деноминации официальной денежной единицы Республики Беларусь» Министерство финансов Республики Беларусь разъясняет порядок оформления первичных учетных документов.

Министерством финансов Республики Беларусь завершается работа по внесению изменений и дополнений в постановления Министерства финансов Республики Беларусь от 18.12.2008 No 192, от 26.11.2010 No 138, от 22.04.2011 No 23.

В связи с этим с 1 июля 2016 г. стоимостные показатели в формах первичных учетных документов и транспортных документов, установленных этими постановлениями, указываются в деноминированной официальной денежной единице Республики Беларусь следующим образом:

1. цифрами в белорусских рублях с двумя десятичными знаками после запятой. При этом графы, предусмотренные для заполнения стоимостных показателей цифрами, после слова «руб.» дополняются словом «коп.» вручную или с помощью технических средств;

2. прописью сумма белорусских рублей указывается словами, сумма копеек – цифрами. При этом строки, предусмотренные для заполнения стоимостных показателей прописью, после слова «руб.» дополняются «___коп.» вручную или с помощью технических средств.

3.Аналогичный порядок указания стоимостных показателей рекомендуется предусмотреть для первичных учетных документов, формы которых установлены организацией самостоятельно.

Министерство торговли

ОБ ОКРУГЛЕНИИ ЦЕН (ТАРИФОВ)

С 1 июля 2016 г. субъекты предпринимательской деятельности, осуществляющие продажу товаров, выполнение работ и бытового обслуживания населения НЕ МОГУТ устанавливать цену (тариф) за единицу товара (услугу) ниже минимального номинала монеты, находящейся в обращении на территории Республики Беларусь, - 1 белорусская копейка.

Для надлежащей организации работы по вопросу округления цен и тарифов Министерство торговли Республики Беларусь разъясняет:

1. Отпускные и розничные цены, тарифы округляются за принятую единицу измерения (штуку, единицу, десяток, метр, килограмм, литр и т. п.), на которую устанавливается цена (тариф).

2. Розничные цены, тарифы округляются до копейки согласно арифметическим правилам. Если при пересчете образуются дробные части копеек, сумма должна быть округлена до целой копейки. Если дробная часть копейки менее 0,5 копейки, то она отбрасывается и сумма снижается до целой копейки, а если эта часть равна 0,5 копейки и больше, то сумма повышается до целой копейки.

При формировании розничных цен на товары, продукцию общественного питания, на которые установлены предельные торговые надбавки (наценки) (в процентах), округление производится после начисления этих надбавок (наценок) и налога на добавленную стоимость.

Обращаем внимание, что при введении порядка округления цен субъектам предпринимательской деятельности необходимо в обязательном порядке соблюдать предельные размеры торговых надбавок (наценок) по товарам, продукции общественного питания, в отношении которых осуществляется ценовое регулирование.

3. При реализации весового и мерного товара округляется стоимость каждой покупки (отвеса) согласно арифметическим правилам. Если при пересчете образуются дробные части копеек, сумма должна быть округлена до целой копейки. Если дробная часть копейки менее 0,5 копейки, то она отбрасывается и сумма снижается до целой копейки, а если эта часть равна 0,5 копейки и больше, то сумма повышается до целой копейки.

4. При определении розничных цен на комплект товаров, формируемый субъектами торговли из реализуемых товаров, округляется цена каждой единицы товара, входящей в его состав, отдельно. После суммирования розничных цен, с учетом округления цены каждой единицы товара, цена комплекта не округляется.

При определении цены на комплект товаров в целом (при отсутствии цен на отдельные единицы товара, входящие в комплект товаров) округляется цена такого комплекта.

5. В объектах общественного питания округляется розничная цена блюда, изделия, порции, единицы товара.

6. При определении розничных цен на весовые изделия из драгоценных металлов, отпускные цены на которые установлены за грамм изделия, сначала округляется розничная цена 1 грамма изделия до целого числа копейки, затем розничная цена изделия в соответствии с общим порядком округления цен.

Округление розничных цен на штучные изделия из драгоценных металлов производится в установленном порядке.

7. При реализации товаров со скидкой с розничной цены округляется сумма скидки и стоимость каждой единицы товара до ближайшего действующего в республике номинала денежной единицы.

8. Порядок округления отпускных цен определяется субъектами предпринимательской деятельности самостоятельно.

9. Округлению подлежат сформированные тарифы на бытовые услуги (с учетом всех видов установленных налогов и неналоговых платежей в соответствии с налоговым и бюджетным законодательством и прибыли).

В случае, если тарифы на бытовые услуги формируются без учета стоимости сырья, материалов, запасных частей, узлов, агрегатов, фурнитуры, то округлению подлежат отдельно сформированные тарифы на услуги и стоимость используемых при этом сырья, материалов, запасных частей, узлов и др.

При этом особое внимание следует обратить на недопустимость роста цен (тарифов) за счет их округления.

Оригинал: http://www.mintorg.gov.by/index.php?option=com_content&task=view&id=2749

Министерство налогов и сборов

ПОДАЧА ДЕКЛАРАЦИЙ

В связи с предстоящей деноминацией определен порядок отражения показателей в декларациях, представляемых в налоговые органы после 01.07.2016 (постановление МНС от 29.04.2016 N 16 «О некоторых вопросах исчисления налогов, сборов (пошлин), пеней, штрафов в связи с деноминацией официальной денежной единицы Республики Беларусь и о внесении изменений и дополнений в некоторые постановления Министерства по налогам и сборам Республики Беларусь» (далее – Постановление N 16)).

Предусмотрено, что декларации за период с января по июнь 2016 года включительно, декларация по единому налогу с индивидуальных предпринимателей и иных физических лиц (далее - декларация по единому налогу с ИП и физлиц) за июль 2016 года или за III квартал 2016 года, а также уточненные декларации за прошлые годы (2015-й и ранее) заполняются в денежных знаках образца 2000 года, т.е. в старых деньгах (подп. 1.1.1 п. 1 Постановления N 16).

В денежных знаках образца 2009 года, т.е. в новых деньгах, подаются уточненные декларации за период с января по июнь 2016 года, уточненные декларации по единому налогу с ИП и физлиц за июль 2016 года или за III квартал 2016 года, и декларации во всех остальных случаях, не указанных ранее (подп. 1.1.2 п. 1 Постановления N 16).

Декларации (не уточненные), представляемые за налоговые (отчетные) периоды с января по июнь 2016 года, необходимо подать по формам и в порядке, действовавшем до 01.07.2016 (подп. 1.2 п. 1 Постановления N 16, постановление МНС от 24.12.2014 N 42 (далее - Постановление N 42) (в ред. от 04.04.2016)).

При заполнении деклараций в новых деньгах показатели надо указывать в рублях с точностью два знака после запятой. Соответствующие изменения внесены в формы деклараций. Кроме того, на титульных листах таких деклараций в графе «В деноминированных денежных единицах Республики Беларусь» необходимо ставить отметку "X" (подп. 2.3.13 п. 2 Постановления N 16, Постановление № 42 (в ред. от 29.04.2016)).

Например, декларация по налогу на прибыль за II квартал 2016 года нарастающим итогом с начала года, представляемая по сроку не позднее 20.07.2016, должна быть заполнена в старых деньгах и представлена по форме, действующей в этот период (без учета изменений, внесенных Постановлением N 16).

В случае если организация обнаружит в декларации ошибки и решит подать уточненную декларацию до наступления следующего отчетного периода (например, 27.07.2016), уточненную декларацию нужно будет заполнить в новых деньгах. Она представляется уже по новой форме с учетом изменений, действующих с 01.07.2016.

Декларации за III квартал 2016 года и за год заполняются плательщиками в новых деньгах по новой форме.

Суммы налогов, пеней, штрафов, которые исчислены (начислены, наложены) до 01.07.2016 и причитаются к уплате (или фактически уплачены) плательщиками (иными обязанными лицами), пересчитываются налоговыми органами в новые денежные единицы (ч. 1 подп. 1.4 п. 1 Постановления N 16). Они округляются с точностью два знака после запятой по правилам математики (подп. 1.6 п. 1 Постановления N 16).

В таком же порядке будут пересчитаны налоги, отраженные в представленных до 1 июля декларациях за 2016 год, срок уплаты которых приходится на период после 01.07.2016. Это налог на недвижимость, земельный налог, арендная плата за землю (далее – имущественные налоги), экологический налог (если он исчисляется исходя из установленных годовых объемов (п. 3 ст. 208 НК)), налог за добычу (изъятие) природных ресурсов (исчисляемый исходя из объемов добычи (изъятия), указанных в соответствующих документах согласно п. 3 ст. 214 НК) (далее – ресурсные налоги). Пересчет в новые денежные единицы налоговые органы выполнят в разрезе сумм, подлежащих зачислению в бюджеты по месту нахождения объекта налогообложения (ч. 2 подп. 1.4 п. 1 Постановления N 16).

Для того чтобы информировать плательщика о суммах налогов в новых денежных единицах, подлежащих уплате по декларациям, поданным без учета деноминации, налоговые органы направят плательщикам на бумажном носителе или в виде электронного документа уведомление (подп. 1.5 п. 1 Постановления N 16, приложение к Постановлению № 16): - по декларациям, заполненным в старых деньгах за период с января по июнь 2016 года, и декларации по единому налогу с ИП и физлиц за июль или за III квартал 2016 года – не позднее двух рабочих дней со дня их получения; - по декларациям по имущественным и ресурсным налогам, представленным до деноминации в целом за год, срок уплаты налогов по которым приходится на период после 01.07.2016, - не позднее 15.07.2016.

Уточнен порядок отражения в декларации по налогу на прибыль сведений о суммах убытков для целей их переноса на будущую прибыль. Закреплено, что часть II «Сведения о сумме убытка (суммах убытков), на которую плательщик имеет право уменьшить налоговую базу, и расчет прибыли к налогообложению, уменьшенной на убытки предыдущих налоговых периодов» заполняется по итогам каждого года, если в этом или в предшествующих годах имеются убытки, подлежащие переносу. Ее нужно заполнять, даже если по итогам года отсутствует прибыль, на которую эти убытки можно перенести (подп. 2.3.4 п. 2 Постановления N 16, приложение 3 к Постановлению № 42 (в ред. от 29.04.2016)).

Определен порядок отражения в приложении к этой декларации сведений о размере и составе использованных льгот резидентами СЭЗ. Предусмотрено, что такие субъекты хозяйствования, применяя льготы (абз. 2 подп. 1.1 п. 1, п. 3 ст. 327 НК), в графе 5 «Сумма налога, не поступившая в бюджет в связи с использованием льготы» приложения указывают сумму налога на прибыль, не поступившую в бюджет по сравнению с суммой налога, исчисленной исходя из общеустановленной ставки 18% (подп. 2.3.13 п. 2 Постановления № 16).

Постановление № 16 вступает в силу с 01.07.2016.

Оригинал статьи: http://www.urspectr.info/news/legislation/2016/pass-the-declaration-after-the-denomination/