Закрытие оплат

Правильный учет выручки

Сервис Учеткин.by умеет считать выручку 3-мя различными способами.

- По оплате - система анализирует только доход финансов. Предназначено для "быстрого" формирования налоговых деклараций (чтоб было хоть что-то чтобы подать в налоговую, иначе - штраф)

- По реализации - система анализирует оплаченные документы отгрузки или акты выполненных работ. Данный тип учета выручки является правильным для предпринимателей и организаций, применяющих УСН. Бухгалтера и налоговые инспекторы называют его "по-оплате", хотя и подразумевают, что в данном случае оплата равна факту реализации

- По отгрузке - система анализирует отгрузку и оказание услуг. Предназначен для торговых организаций.

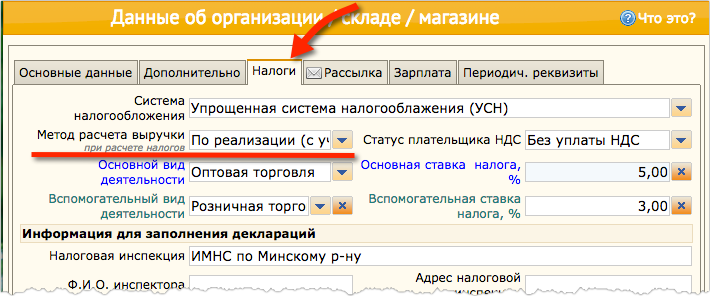

Необходимый режим расчета выручки указывается пользователем в карточке организации, на вкладке "Налоги" (см. рис. ниже).

Правила расчета выручки

Для того, что бы правильно рассчитать выручку, причитающуюся к расчету налогов, следует помнить важные правила:

- Не все деньги, поступившие на банковский счет можно считать выручкой!

- Авансы(предоплаты) не являются выручкой и необлагаются налогами

- При УСН, комиссии банка не являются затратами, а значит выручкой считается вся сумма, которую оплатил клиент (в т.ч. пластиковой карточкой или ЕРИП)

- При ОСН, следует учитывать покупную стоимость РЕАЛИЗОВАННЫХ товаров (т.е. только тех товаров, за котороые заплатил покупатель)

Первичные документы

В большинстве случаев, для того, чтобы обеспечить верный расчет выручки, достаточно привязывать к документам оплаты, первичные документы. Чернез них система определит правильную сумму выручки и был ли это аванс или просто оплата по факту.

К первичным документам относятся:

- Исходящие акты выполненных работ (когда Вы оказали услугу)

- Входящие акты выполненных работ (когда Вам оказали услугу)

- Отгрузка товаров

- Поступление товаров/услуг

Для обеспечения полного учета и расчета налогов все эти документы должны быть внесены пользователем в систему и в последствии - привязаны к документам оплаты, к которым они относятся.

Закрытие первичных документов оплатами

В каждом документе движения финансов есть вкладка "Оплата документов", там необходимо указывать все документы, которые ПО ЛОГИКЕ принадлежат к текущей оплате.

Эту процедуру можно произвести автоматически, нажав кнопку "Заполнить" (см. рис. ниже). В этом случае система найдет все подходящие НЕЗАКРЫТЫЕ ОПЛАТАМИ документы на указанного контрагента и подставит их в документ, рассчитав пропорционально суммы. Закрытые, таким образом суммы оплат и есть Ваша выручка, которая берется к расчету налогов!

Как себя проверять

Проверить сумму выручки можно следующим способом:

- Для тех, кто применяет УСН, открыть отчет Отчеты -> Налоговая отчетность -> КУДиР по УСН, выбрать раздел №1.2.1 "Выручка". В данном разделе Вы увидете детализированный отчет по документам отгрузки и оплаты за выбранный период.

- Для тех, кто применяет ОСН, открыть отчет Отчеты -> Налоговая отчетность -> Книга учета доходов и расходов (ОСН). В данном отчете Вы увидете детализированный отчет по документам отгрузки и оплаты за выбранный период.

Примечание: Для того, чтобы узнать максимальную сумму дохода за текущий период (это сумма для "примерной" ориентации). Для этого необходимо открыть отчет:

Отчеты -> Налоговая отчетность -> Ведомость по налогообложению. В данном отчете в столбике "Налогооблагаемая сумма (по оплате)" содержаться суммы, которые поступили к Вам на банковский счет. Итог по этой колонке - есть максимальная сумма дохода за выбранный период (в 90% случаев - это верхний предел выручки).