Denomination: различия между версиями

Admin (обсуждение | вклад) |

Admin (обсуждение | вклад) |

||

| Строка 81: | Строка 81: | ||

На основании абзаца четвертого пункта 5 статьи 5 Закона Республики Беларусь от 12 июля 2013 года "О бухгалтерском учете и отчетности" Министерство финансов Республики Беларусь | На основании абзаца четвертого пункта 5 статьи 5 Закона Республики Беларусь от 12 июля 2013 года "О бухгалтерском учете и отчетности" Министерство финансов Республики Беларусь | ||

<br> | <br> | ||

| − | ПОСТАНОВЛЯЕТ: | + | '''ПОСТАНОВЛЯЕТ:''' |

<br> | <br> | ||

1. Установить что: | 1. Установить что: | ||

Версия от 10:15, 9 июля 2016

Деноминация 2016

Сервис Учеткин.by поддерживает возможность проведения деноминации в двух режимах:

- Автоматический - по команде пользователя, система разделит цены реализации товаров, колонки прайса и оклады на 10000 с применением математического округления. Закупочные цены будут приведены к деноминации автоматически при выборе их в документах. В карточке товара, закупочная цена фиксируется справочно, т.е. по-факту.

- Ручной - пользователь самостоятельно пересчитывает цены и оклады по своему усмотрению

Следует помнить!

- Логика системы построена таким образом, что до 01.07.2016 она «думает» в старых, неденоминированных, суммах (т.е. кратных 10000 руб.), а после 01.07.2016 – алгоритмы ведут вычисления уже в деноминированных суммах (с копейками). Имейте ввиду эту особенность при вводе данных задним числом!

- Расчет налогов, зарплаты за период II квартала 2016, следует проводить в НЕДЕНОМИНИРОВАННЫХ суммах

- Текущую деятельность предприятия, начиная с 01.07.2016 следует проводить в ДЕНОМИНИРОВАННЫХ суммах

- Отчеты «КУДиР по УСН» и «КУДиР по ОСН» будут приведены к деноминационным суммам после завершения налогового периода – после 22 июля 2016 года

- Пересчет периодических реквизитов в карточке Организации следует выполнить вручную, ПОСЛЕ закрытия старого налогового периода!

Выполнение деноминации

По сути, в деноминации нуждаются только СТАТИЧЕСКИЕ данные справочников:

- Цен реализации товаров/услуг

- Должностных окладов

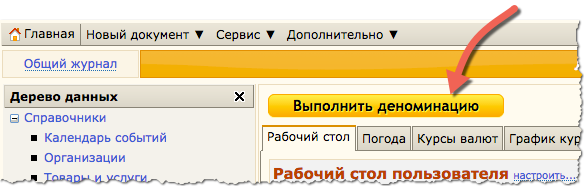

Эти данные можно пересчитать автоматически, нажав на кнопку «Выполнить деноминацию» на главной странице Личного кабинета пользователя (см. рис. ниже). Система выполнит все необходимые настройки самостоятельно и проведет пересчет цен и сумм в указанных справочниках. Закупочные цены в карточек товара НЕ ИЗМЕНЯЮТСЯ, т.к. они указаны там справочно, по-факту.

После проведения автоматизированной деноминации данных, рекомендуется выйти из Личного кабинета пользователя (кнопка Выход в правом верхнем углу) и зайти в кабинет заново.

Проведение деноминации вручную

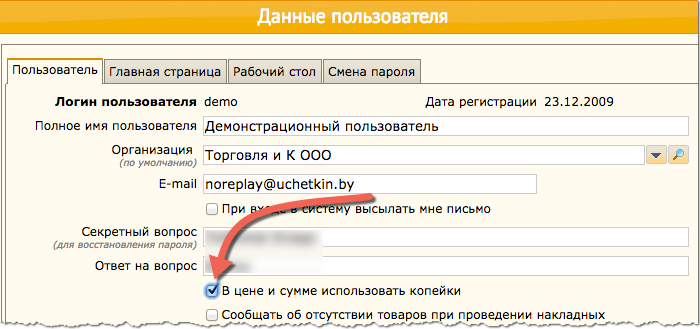

Если же Вы намерены проводить деноминацию вручную, то для начала НЕОБХОДИМО установить в настройках кабинета галочку «В цене и сумме использовать копейки».

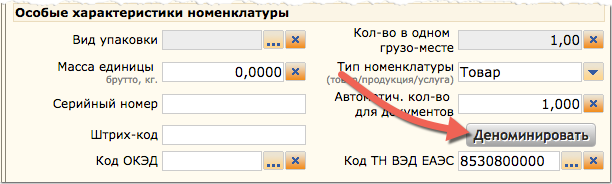

При ручном пересчете можно пересчитывать цены в каждой карточке товара или импортируя группами из Excel/CVS.

Важно!

- В проведении деноминации данных уже проведенных документов НЕТ НЕОБХОДИМОСТИ!

- Пересчет статических данных может занять несколько минут, в зависимости от количества товаров, должностей и сотрудников.

- После запуска автоматизированной процедуры пересчета НЕ ОСТАНАВЛИВАЙТЕ обновление страницы, пока система не сообщит о завершении операции!

Постановления министреств

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

22 апреля 2016 г. № 27

О НЕКОТОРЫХ ВОПРОСАХ БУХГАЛТЕРСКОГО УЧЕТА В СВЯЗИ С ДЕНОМИНАЦИЕЙ ОФИЦИАЛЬНОЙ ДЕНЕЖНОЙ ЕДИНИЦЫ РЕСПУБЛИКИ БЕЛАРУСЬ

На основании абзаца четвертого пункта 5 статьи 5 Закона Республики Беларусь от 12 июля 2013 года "О бухгалтерском учете и отчетности" Министерство финансов Республики Беларусь

ПОСТАНОВЛЯЕТ:

1. Установить что:

1.1. организациями (за исключением Национального банка Республики Беларусь, банков, небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов) (далее - организации) по состоянию на 1 июля 2016 г. производится пересчет стоимости активов, обязательств, собственного капитала, остатков по забалансовым счетам (далее - объекты учета) в соотношении 10 000 белорусских рублей в денежных знаках образца 2000 года к 1 белорусскому рублю в денежных знаках образца 2009 года (далее - пересчет). Округление полученной в результате пересчета стоимости каждого объекта учета (далее - округление) производится организациями до двух десятичных знаков после запятой (до 1 копейки) согласно арифметическим правилам, если иное не установлено законодательством. Если в результате округления стоимость отдельных объектов учета становится равной нулю, то эти объекты принимаются организациями к бухгалтерскому учету в размере 1 копейки, если иное не установлено законодательством;

1.2. организациями составляется ведомость пересчета по состоянию на 1 июля 2016 г. с указанием остатков по счетам бухгалтерского учета, в том числе забалансовым счетам, до и после деноминации;

1.3. разницы, возникающие в результате пересчета и округления объектов учета (за исключением остатков по забалансовым счетам), отражаются 1 июля 2016 г.:

организациями (за исключением бюджетных организаций) по дебету (кредиту) счетов 90 "Доходы и расходы по текущей деятельности", 91 "Прочие доходы и расходы" в корреспонденции с соответствующими счетами;

бюджетными организациями по дебету (кредиту) счетов 14 "Внутриведомственные расчеты по финансированию" (субсчет 140 "Расчеты по финансированию из бюджета"), 23 "Финансирование и займы" (субсчета 230 "Финансирование из бюджета", 232 "Финансирование из других бюджетов", 237 "Прочие источники"), 27 "Фонды целевого назначения" (субсчет 272 "Внебюджетные фонды") в корреспонденции с соответствующими счетами (субсчетами);

1.4. разницы, возникающие в результате пересчета и округления остатков по забалансовым счетам, отражаются 1 июля 2016 г. организациями по дебету (кредиту) забалансовых счетов;

1.5. хозяйственные операции, совершение которых подтверждается первичными учетными документами, составленными до 1 июля 2016 г., отражаются с 1 июля 2016 г. организациями в бухгалтерском учете в деноминированной официальной денежной единице Республики Беларусь с пересчетом и округлением указанной в этих документах стоимостной оценки хозяйственных операций в порядке, установленном подпунктом 1.1 пункта 1 настоящего постановления.

2. Настоящее постановление вступает в силу после его официального опубликования.