VatDeclaration: различия между версиями

Перейти к навигации

Перейти к поиску

Admin (обсуждение | вклад) |

Admin (обсуждение | вклад) |

||

| Строка 4: | Строка 4: | ||

</h1> | </h1> | ||

<div style="line-height:1.2em; font-size:1.2em"> | <div style="line-height:1.2em; font-size:1.2em"> | ||

| − | |||

| − | |||

| − | |||

| − | |||

Данный документ и подсчет НДС 60 дней доступен в тарифе "Профи". | Данный документ и подсчет НДС 60 дней доступен в тарифе "Профи". | ||

<div style="margin-left:8px; margin-right:8px; border: #D1CCBF 1px dotted; padding: 10px; background-color:#f7f5e8; font-size:1.0em"> | <div style="margin-left:8px; margin-right:8px; border: #D1CCBF 1px dotted; padding: 10px; background-color:#f7f5e8; font-size:1.0em"> | ||

<b style="color:red;">Важно!</b> Согласно действующему Законодательству, если Вы являетесь плательщиком НДС, то вы обязаны уплатить сумму НДС по ДАЖЕ НЕОПЛАЧЕННОМУ первичному документу (накладной/акту), спустя 60 дней. Т.е. либо Вы заставляете покупателя оплатить свою накладную, либо спустя 60 дней сами платите Государству сумму НДС по этой накладной. | <b style="color:red;">Важно!</b> Согласно действующему Законодательству, если Вы являетесь плательщиком НДС, то вы обязаны уплатить сумму НДС по ДАЖЕ НЕОПЛАЧЕННОМУ первичному документу (накладной/акту), спустя 60 дней. Т.е. либо Вы заставляете покупателя оплатить свою накладную, либо спустя 60 дней сами платите Государству сумму НДС по этой накладной. | ||

</div> | </div> | ||

| + | <br> | ||

| + | Для подсчета общих сумм НДС, а также фиксации документов, которые перешли за 60 дней служит специальный документ <b>Декларация НДС</b>: | ||

| + | <br> | ||

| + | <i>Дерево данных - Журналы документов - Налоги - Декларация НДС</i> | ||

<br> | <br> | ||

https://www.uchetkin.by/images/wiki/einvoice/vat_declaration.png | https://www.uchetkin.by/images/wiki/einvoice/vat_declaration.png | ||

Версия от 17:18, 1 января 2018

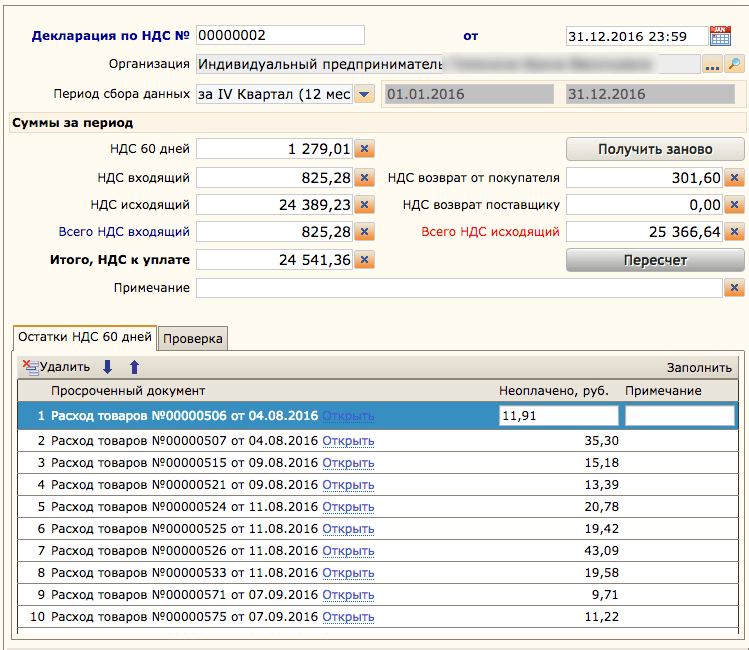

ДЕКЛАРАЦИЯ по НДС и УЧЕТ 60 ДНЕЙ НДС

Данный документ и подсчет НДС 60 дней доступен в тарифе "Профи".

Важно! Согласно действующему Законодательству, если Вы являетесь плательщиком НДС, то вы обязаны уплатить сумму НДС по ДАЖЕ НЕОПЛАЧЕННОМУ первичному документу (накладной/акту), спустя 60 дней. Т.е. либо Вы заставляете покупателя оплатить свою накладную, либо спустя 60 дней сами платите Государству сумму НДС по этой накладной.

Для подсчета общих сумм НДС, а также фиксации документов, которые перешли за 60 дней служит специальный документ Декларация НДС:

Дерево данных - Журналы документов - Налоги - Декларация НДС

Следует помнить:

- Данный документ должен формироваться в конце каждого квартала

- При создании, документ автоматически "подтягивает" всю необходимую информацию. Эту информацию, по итогу, можно исправлять вручную

- Следует помнить, что движения данного документа влияют на формирование книг учета

- Система снабжена механизмом подсказок по НДС 60 дней для входящих и исходящих первичных документов. Например, см. настройки предупреждений по НДС в журнале документов Расход товаров.