EInvoice: различия между версиями

Admin (обсуждение | вклад) |

Admin (обсуждение | вклад) |

||

| Строка 113: | Строка 113: | ||

</ol> | </ol> | ||

</p> | </p> | ||

| − | < | + | |

| + | ==Автоматизированное создание ЭСЧФ== | ||

| + | Функционал сервиса Учеткин позволяет пользователю создать ИСХОДЯЩИЕ документы ЭСЧФ автоматически, за указанный период. | ||

| + | <br> | ||

| + | Документы могут быть созданы как по отдельному контрагенту, так и по всем. Данная опция называется «<b>Пакетная обработка</b>». | ||

| + | <br> | ||

| + | Следует помнить, что бы не тратить время на заполнение самого документа ЭСЧФ, пользователь должен <b>максимально информативно заполнять ИСХОДЯЩИЕ первичные документы</b> (Расход товаров и Акты выполненных работ). | ||

| + | |||

| + | |||

| + | |||

| + | ==ПИСЬМО МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ== | ||

<p style='text-align:center; font-weight:bold;'> | <p style='text-align:center; font-weight:bold;'> | ||

ПИСЬМО МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 22.06.2016 № 2-1-09/1289 «О ПРИМЕНЕНИИ ПУНКТА 20 СТАТЬИ 106-1 НАЛОГОВОГО КОДЕКСА РЕСПУБЛИКИ БЕЛАРУСЬ» | ПИСЬМО МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 22.06.2016 № 2-1-09/1289 «О ПРИМЕНЕНИИ ПУНКТА 20 СТАТЬИ 106-1 НАЛОГОВОГО КОДЕКСА РЕСПУБЛИКИ БЕЛАРУСЬ» | ||

Версия от 06:49, 13 июня 2018

Электронные счета-фактуры по НДС (ЭСЧФ)

Сервис Учеткин.by позволяет формировать, редактировать и выгружать электронные счета фактуры по НДС (ЭСЧФ) для загрузки их на портал Министерства Налогов и Сборов. Данная возможность доступна в тарифах "Бизнесмен" и "ПроСТО.Учет".

Важно! Для работы с порталом ЭСЧФ Вы должны подготовить свое рабочее место. Более подробно этот процесс описан в статье Настройка работы с порталом ЭСЧФ

Создание ЭСЧФ в Учеткин.by

Документ "Счет-Фактура по НДС" доступен пользователям, которые подключены на тарифы "Бизнесмен" или "ПроСТО.Учет".

Журнал документа расположен в ветке Дерево данных → Журналы документов → Учет товаров и услуг → Счет-Фактура по НДС

Следует иметь ввиду, что данный документ создается и заполняется ТОЛЬКО на основании нижеследующих документов:

Т.е. в начале формируется исходный документ, например - ТТН (или ТН), а потом, на основании этой накладной создается ЭСЧФ.

Пример создания ЭСЧФ

- Пользователь создает ТТН-1 при помощи документа Расход товаров. Проводит данную накладную по бухгалтерии (кнопка ОК).

- Пользователь открывает журнал Дерево данных → Журналы документов → Учет товаров и услуг → Расход товаров, в списке накладных находит необходимую (ту, которую только что создали) и выделяет данный документ

- На панели инструментов (сверху над таблицей) из выпадающего меню "Ввод на основании" выбирается "Счет фактура по НДС"

- В результате система сформирует и заполнит форму ЭСЧФ. Пользователю необходимо проверить данные и указать необходимые реквизиты, если они не были указаны ранее в карточках контрагента и/или товаров.

Внешний вид формы документа

Заполнение ЭСЧФ

Документ заполняется согласно требованиям МНС. Все они подробно описаны в инструкциях по ссылке: http://www.vat.gov.by/mainPage/manual/.

Обязательные реквизиты

- Дата и номер договора (контракта). Эта информация считывается автоматически из карточки контрагента (реквизит "Текущий договор"). Настоятельно рекомендуется указывать данные договора в формате: НомерДоговора ОТ ДатаДоговора.

Дату договора следует указывать в восточно-европейском формате, например как 01.07.2016.

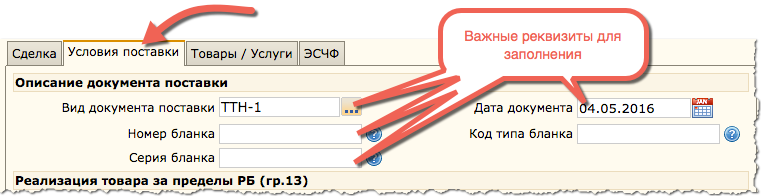

- Данные об условиях поставки. Эта информация считывается автоматически из родительного документа. Поэтому, настоятельно рекомендуется внимательно заполнять данные первичных документов

- В особых случаях требуется указывать коды ОКЭД и ТН ВЭД. Сервис Учеткин.by содержит данные классификаторы, поэтому рекомендуется указать данные коды сразу в карточках товаров. Но выбор нужного кода можно осуществлять сразу напрямую из документа ЭСЧФ.

Получение электронного документа XML

После того, как все реквизиты указаны, на вкладке документа "ЭСЧФ" можно получить готовый XML-файл ЭСЧФ, который впоследствии загружается на портал ЭСЧФ.

Важно! Если пользователь заполнил документ с ошибками (не по инструкции МНС) система блокирует скачивание файла ЭСЧФ и сообщает об ошибке. Получить файл счета-фактуры возможно лишь при верном заполнении формы документа ЭСЧФ.

А если с документом все в порядке, пользователь получает окно с данными XML-файла, который следует сохранить к себе на диск. Для этого следует кликнуть правой кнопкой мыши в любом месте окна с файлом и в появившемся меню выбрать пункт "Сохранить как..." (см. рис. ниже):

Загрузка XML-файла на портал ЭСЧФ

Загрузка XML-файла ЭСЧФ происходит следующими шагами:

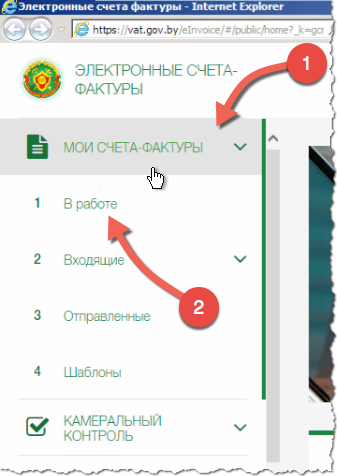

- Пользователю следует авторизоваться на портале ЭСЧФ при помощи своего электронного ключа (см. инструкцию)

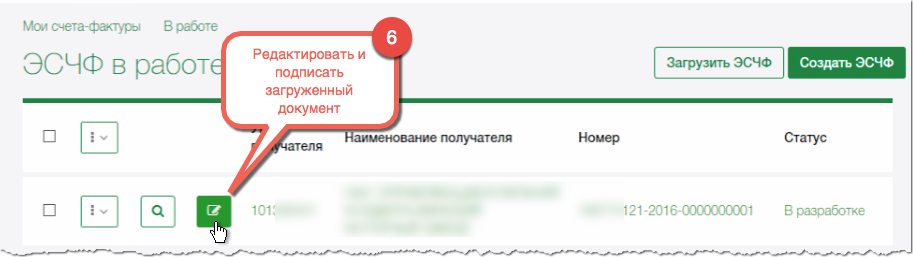

- Войти в раздел "Мои счета-фактуры" и выбрать подраздел "1 В работе"

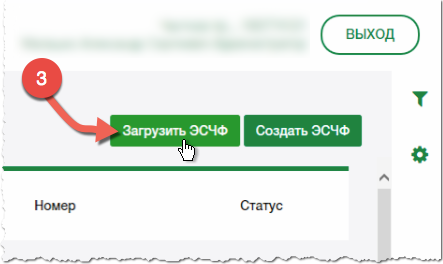

- В правом верхнем углу экрана нажать на кнопку "Загрузить ЭСЧФ"

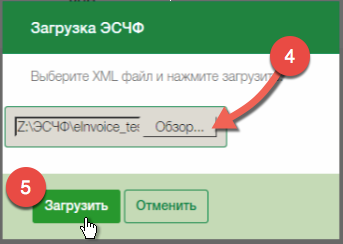

- В появившемся окне выбрать сформированный Учеткин.by xml-файл и нажать "Загрузить"

- Открыть загрузившийся файл для редактирования, проверки, подписания

- После проверки и по необходимости - дополнения документа ЭСЧФ, следует его проверить, подписать и отправить получателю

Автоматизированное создание ЭСЧФ

Функционал сервиса Учеткин позволяет пользователю создать ИСХОДЯЩИЕ документы ЭСЧФ автоматически, за указанный период.

Документы могут быть созданы как по отдельному контрагенту, так и по всем. Данная опция называется «Пакетная обработка».

Следует помнить, что бы не тратить время на заполнение самого документа ЭСЧФ, пользователь должен максимально информативно заполнять ИСХОДЯЩИЕ первичные документы (Расход товаров и Акты выполненных работ).

ПИСЬМО МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ

ПИСЬМО МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 22.06.2016 № 2-1-09/1289 «О ПРИМЕНЕНИИ ПУНКТА 20 СТАТЬИ 106-1 НАЛОГОВОГО КОДЕКСА РЕСПУБЛИКИ БЕЛАРУСЬ»

О применении пункта 20 статьи 106 п.1 Налогового Кодекса Республики Беларусь

С 01.07.2016 в Республике Беларусь вводится механизм функционирования электронных счетов-фактур (далее - ЭСЧФ).

Электронный документооборот ЭСЧФ между продавцами и покупателями будет осуществляться с использованием Портала электронных счетов-фактур www.vat.gov.by (далее - Портал), функционирование которого обеспечивает АИС «Учет счетов-фактур».

С учетом различных категорий плательщиков в зависимости от объемов выставляемых и получаемых ЭСЧФ, реализовано несколько способов их выставления (направления на Портал):

а) в «Личном кабинете» путем ввода в интерактивном режиме показателей и (или) данных с клавиатуры и подписи электронного документа электронной цифровой подписью (далее – ЭЦП);

б) в «Личном кабинете» путем загрузки xml-файла, подготовленного плательщиком в соответствии с утвержденным форматом, и подписи электронного документа ЭЦП;

в) путем загрузки с использованием Web-сервиса Портала из учетной системы плательщика xml-файла, подготовленного в соответствии с утвержденным форматом и подписанного ЭЦП.

Предполагается, что плательщики, у которых небольшие объемы ЭСЧФ за отчетный период, будут использовать способы а) и б) для выставления (направления на Портал) ЭСЧФ. Для этого у плательщика должен быть рабочий компьютер с выходом в Интернет и наличие ключа ЭЦП.

Плательщики с большими объемами ЭСЧФ за отчетный период должны доработать свои учетные (бухгалтерские) системы в части формирования, выставления (направления на Портал) ЭСЧФ на основе первичных учетных документов в автоматизированном порядке.

В соответствии с пунктом 5 статьи 1061 Налогового кодекса Республики Беларусь (далее - Кодекс) плательщик обязан в отношении каждого оборота по реализации товаров (работ, услуг), имущественных прав, если иное не установлено Кодексом, выставить покупателю товаров (работ, услуг), имущественных прав либо направить ЭСЧФ на Портал.

Однако, пунктом 20 статьи 1061 Кодекса предусмотрен порядок, при котором плательщики при предъявлении сумм НДС и осуществлении налоговых вычетов по НДС применят положения пунктов 3, 4, 6, 7, 8 и 9 статьи 105 и пунктов 5, 6, 8, 9, 10, 12, 14 и 17 статьи 107 Кодекса, предусматривающих предъявление сумм НДС продавцами и осуществление налоговых вычетов покупателями на основании первичных учетных документов, то есть без использования ЭСЧФ.

Такой порядок применим в случае невозможности выставления, направления, получения ЭСЧФ:

- в связи с недоступностью Портала (в том числе из-за отсутствия электропитания и (или) выхода из строя оборудования (его части));

- в связи с недостаточностью ресурсов Портала;

- в связи с недоступностью и (или) отсутствием каналов связи с Порталом, включая недостаточность ширины каналов связи с Порталом;

- в связи со сбоем в работе программного обеспечения (баз данных), используемого для обращения ЭСЧФ;

- в иных аналогичных случаях.

Для плательщиков иными аналогичными случаями являются:

1) выход из строя рабочего компьютера, на котором установлена учетная (бухгалтерская) система либо с которого осуществляется работа на Портале;

2) отсутствие выхода в Интернет в связи с неполадками необходимого для этого оборудования у плательщика либо у провайдера;

3) сбои в работе учетной (бухгалтерской) системы, повлекшие невозможность выставления (направления на Портал) ЭСЧФ;

4) незавершенность доработки учетной (бухгалтерской) системы в части формирования, выставления (направления на Портал) ЭСЧФ на основе первичных учетных документов;

5) отсутствие автоматизации учета.

При этом, все плательщики должны предпринимать все меры по устранению возникших обстоятельств, препятствующих формированию, выставлению (направлению на Портал) ЭСЧФ, и для случаев 4) и 5) использовать способ а) для выставления (направления на Портал) ЭСЧФ.

При невозможности выставления (направления на Портал) ЭСЧФ по иным аналогичным случаям, указанным в настоящем письме, продавец должен уведомить покупателя о ее причинах.

Порядок, изложенный в настоящем письме, применяется до 01.01.2017.

Оригинал письма: http://www.nalog.gov.by/ru/razjasnenija_ru/view/pismo-ministerstva-po-nalogam-i-sboram-respubliki-belarus-ot-22062016-2-1-09-1289-o-primenenii-punkta-20-23093/