CheckList: различия между версиями

Admin (обсуждение | вклад) |

Admin (обсуждение | вклад) |

||

| Строка 104: | Строка 104: | ||

</li> | </li> | ||

<li style="margin-bottom:8px; margin-top:8px;">Сравнение <b style='color:#E89090;'>эталонной суммы</b> из п.1 с итоговыми показаниями КУДиР из п.3. </li> | <li style="margin-bottom:8px; margin-top:8px;">Сравнение <b style='color:#E89090;'>эталонной суммы</b> из п.1 с итоговыми показаниями КУДиР из п.3. </li> | ||

| − | <li style="margin-bottom:8px; margin-top:8px;">Если итоги по колонкам книг <span style='color:blue;'>СОВПАДАЮТ</span> (или хотя-бы в приделах) с эталонной суммой, то мы Вас поздравляем, | + | <li style="margin-bottom:8px; margin-top:8px;">Если итоги по колонкам книг <span style='color:blue;'>СОВПАДАЮТ</span> (или хотя-бы в приделах) с эталонной суммой, то мы Вас поздравляем, для ОСН - это уже 90% успеха, а для УСН - полная победа!</li> |

<li style="margin-bottom:8px; margin-top:8px;">Если итоговые суммы <span style='color:red;'>НЕ СОВПАДАЮТ</span>, то необходимо привести в порядок финансовый учет (шаг 1 и Шаг 4)</li> | <li style="margin-bottom:8px; margin-top:8px;">Если итоговые суммы <span style='color:red;'>НЕ СОВПАДАЮТ</span>, то необходимо привести в порядок финансовый учет (шаг 1 и Шаг 4)</li> | ||

</ol> | </ol> | ||

Версия от 10:24, 28 апреля 2017

КАК ПРАВИЛЬНО ПРОВЕРЯТЬ СЕБЯ И СВОЙ УЧЕТ

Данная инструкция подробно излагает методику самостоятельной проверки пользователем своих учетных данных. Проверку следует проводить не реже одного раза в месяц, для того чтобы САМОСТОЯТЕЛЬНО убедиться в верности ведения финансового, налогового и товарного учетов.

Для проверки необходимо использовать банковскую выписку и показания кассового аппарата (если у Вас есть розница).Мы используем эти показания в качестве эталонных, т.к. ошибки в банках и КСА сведены к нулю.

Помните: Любой отчет в сервисе Учеткин.by может формироваться за ЛЮБОЙ период.

Для данного примера мы будем использовать один и тот же период: с 01.01.2017 по 31.01.2017.

Иными словами – мы сверяем свой учет за Январь 2017.

Шаг 1. Проверка финансов по банку

Это самая ВАЖНАЯ проверка. Вы открыли свой бизнес только из-за денег. Налоги Вы платите тоже – за заработанные деньги.

На данном этапе Вам понадобиться банковская выписка по Вашему счету, за выбранный период. Если у Вас несколько ДЕЙСТВУЮЩИХ банковских счетов, то необходимо сформировать выписки по ВСЕМ банковским счетам.

- Сформировать банковскую выписку в клиент/интернет-банке за выбранный период, в нашем случае это 01.01.2017 по 31.01.2017

- Открыть журнал «Движения финансов»: Дерево данных → Журналы документов → Финансы → Движение финансов

- Установить фильтр по финансовому счету, на который зачисляются движения по банку. Этой операцией Вы получите быстрые итоги: начальные и конечные остатки по счету, с оборотами (см. рис.ниже)

- Сравнить остатки и обороты в журнале финансов и в банковской выписке. Данные должны совпадать

- Если цифры СОВПАЛИ, то мы Вас поздравляем – финансы Вы ведете на «отлично». Для «очистки совести», повторите данную проверку за любой случайно выбранный период по банку и финансам

- Если же цифры НЕ СОВПАДАЮТ, то у Вас есть ошибка в ведении финансового учета. Необходимо воспользоваться шагом №4 для ее поиска и исправления. И только после этого повторить Шаг №1

Важно! При правильном финансовом учете, у Вас не должно быть предупреждений от системы. Если предупреждения все-же имеются, то проверьте – все ли оплаты закрыты первичными документами.

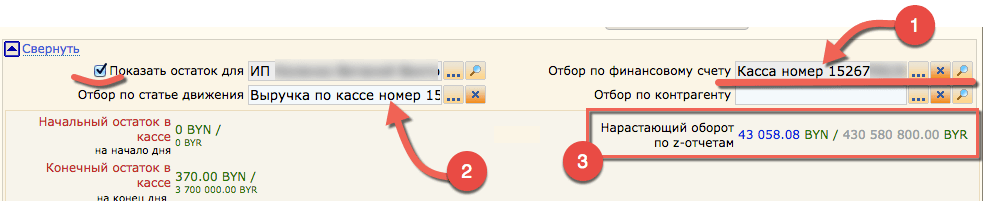

Шаг 1.1. Проверка финансов по кассе

Данный шаг только для тех пользователей, у которых есть касса и которые НЕ сдают свою выручку в банк.

Тут Вам понадобиться сверить остаток в системе с данными кассового аппарата.

- Открыть журнал «Движения финансов»: Дерево данных → Журналы документов → Финансы → Движение финансов

- Установить фильтр по НАЛИЧНОМУ финансовому счету, на который зачисляются движения по рознице

- Установить фильтр по статье движения, на которую фиксировались движения по конкретному кассовому аппарату (см. рис. ниже)

- Как и на этапе шага №1 Вы получите быстрые итоги. Вам необходимо сравнить показания нарастающего оборота по последнему z-отчету

- Если данные системы и кассового аппарата СОВПАДАЮТ – отлично! Розницу Вы ведете правильно!

- Если же сумма нарастающего итога НЕ СОВПАЛА с данными Учеткин.by, то Вам необходимо воспользоваться шагом №4 для поиска и исправления своих ошибок! И после этого повторить Шаг №1.1, для проверки данных по рознице

- Дополнительно. Открыть отчет «Книга кассира-операциониста» или же его бумажный аналог. И получить суммарный итог по графе №7 (Всего, руб.) – это сумма розничной выручки. Данная сумма понадобиться на этапе шага №2

Шаг 2. Проверка учета выручки

Данный шаг необходим для проверки ведения налогового учета, согласно выбранному механизму учета выручки и статуса плательщика НДС (см. карточку Организации).

Контрольным отчетом для эталонного сравнения всех возможных налоговых сумм,

является отчет «Полная налоговая ведомость»:

Дерево данных → Отчеты → Налоговая отчетность → Полная налоговая ведомость.

Указать доп. параметр «Отчет по НП»

В данном отчете Вы найдете общие суммы выручки, суммы затрат и покупную стоимость реализованных товаров (с НДС и без). Кроме этого, данный отчет можно использовать для получения информации для подачи декларации ч/з АРМ Налогоплательщик.

- Получение эталонной суммы доходов. Необходимо сформировать банковскую выписку за ВЫБРАННЫЙ период, получить итоговую сумму доходов по выписке.

Примечание: В случае, если у Вас есть розница, то к получившейся сумме необходимо добавить сумму из шага 1.1, п.7. - Для ВСЕХ систем налогообложения. Сформировать КУДиР по ОСН за ВЫБРАННЫЙ период:

Отчеты → Налоговый учет → Книга учета доходов и расходов (ОСН), доп. параметр «КУДИР»

Почему плательщики УСН должны проверять себя через КУДиР по ОСН? Потому, что в колонках данной книги сразу отражены ВСЕ суммы (в т.ч. и суммы аванса, которые отражаются в КУДиР УСН на другом листе книги). Это просто УДОБНЕЕ только и всего. - Получить итоговые суммы по следующим графам книги:

Графа №4 (Доходы от реализации, всего) + графа №6 (Внереализационные доходы, всего) + графа №8 (Иные поступления) - Сравнение эталонной суммы из п.1 с итоговыми показаниями КУДиР из п.3.

- Если итоги по колонкам книг СОВПАДАЮТ (или хотя-бы в приделах) с эталонной суммой, то мы Вас поздравляем, для ОСН - это уже 90% успеха, а для УСН - полная победа!

- Если итоговые суммы НЕ СОВПАДАЮТ, то необходимо привести в порядок финансовый учет (шаг 1 и Шаг 4)

После такой контрольной проверки плательщики УСН уже могут проверить свои данные с КУДиР по УСН.

Шаг 3. Проверка расходов (затрат)

Данный шаг только для организаций/предпринимателей, применяющую Общую Систему Налогообложения (ОСН). Затраты служат для уменьшения налогооблагаемой суммы.

Шаг 3.1. Получение покупной суммы реализованных товаров

Следует всегда помнить, что покупная стоимость образуется ПОСЛЕДОВАТЕЛЬНО:

- Покупка. Поступление товаров/услуг фиксирует дату поступления товара и его закупочную стоимость

- Отгрузка. В Расходе товаров, при отгрузке, для каждого товара указывается Закупочная цена

- Продажа. При поступлении денег за отгрузку – необходимо привязывать первичный документ к движению финансов, который подтверждает этот факт отгрузки (за что пришли деньги). Более подробно см. раздел.

Порядок поиска и проверки

- Получить эталонную сумму покупной стоимости товаров из отчета «Полная налоговая ведомость»:

Дерево данных – Отчеты - Налоговая отчетность – Полная налоговая ведомость, доп. параметр «Отчет по НП» - Получить сумму покупной стоимости реализованных товаров из КУДиР:

Дерево данных - Отчеты – Налоговый учет – Книга учета доходов и расходов (ОСН), доп. параметр «КУДИР». Графа 13. - Сравнить суммы п.1 и п.2.

- Если суммы НЕ совпадают, следовательно необходимо выполнить следующее:

- Проверить привязку расходных накладных к банковским выпискам (это есть предупреждения в журнале движения финансов)

- Проверить указание закупочной цены в документах «Расход товаров»

- Выполнить итерацию получения покупной стоимости и ее проверки заново

- Если же пункт 3 завершен УСПЕШНО, необходимо сравнить эталонную сумму со значением графы 16 из отчета «Книга товаров и готовой продукции»: Дерево данных - Отчеты – Налоговый учет – Книга учета товаров и готовой продукции (ОСН), доп.параметр «Книга (для анализа)»

- Если суммы НЕ совпадают, то Вас ждет кропотливая работа по проверке каждой расходной накладной: указание закупочной цены, проверка оплаты (привязки к движению финансов) по данной накладной

Шаг 3.2. Проверка сумм затрат, связанных с деятельностью организации

- Проверить распределение сумм затрат можно в отчете «Ведомость по налогообложению»: Дерево данных - Отчеты – Налоговый учет – Ведомость по налогообложению

- Проверить по списку статей – входят ли расходы на приобретение реализуемых товаров в затраты. Если сумма на покупку товаров находится в колонке «Затраты», то это НЕВЕРНО! Ибо покупная стоимость считается отдельно, относительно реализации. В этом случае, для стати движения финансов, на которую относились расходы на покупку товаров НЕОБХОДИМО УБРАТЬ ГАЛОЧКУ «Это затраты»!

- Проверить распределение сумм затрат с суммами из отчета «Полная налоговая ведомость»: Дерево данных – Отчеты - Налоговая отчетность – Полная налоговая ведомость, доп. параметр «Отчет по НП»

Шаг 4. Поиск и исправление ошибок в своем учете

Данная методика подразумевает, что у Вас на руках есть эталонные данные: банковская выписка, реестр документов, старая книга учета и т.п.

В примере, описанном ниже, отражены этапы поиска ошибки в финансовом учете.

- Сформировать банковскую выписку в клиент/интернет-банке за искомый период (тем самым получив эталонные данные). Например – Январь 2017.

- Открыть журнал «Движение финансов», указать такой же период, как в п.1

- Сравнивать суммы по-операционно данные журнала финансов и банковской выписки

- При нахождении расхождения с эталонной выпиской – открыть документ, внести исправления, провести документ

- Сравнить начальный и конечный остатки по банку и по журналу. Если значения сошлись – исправления завершены.

После того, как завершилась сверка по банку – проверьте наличие предупреждений в журнале движения финансов. При идеальном учете, у Вас не должно быть ни одного предупреждения (за исключением авансовых платежей).