Expenses

Учет расходов при ОСН

Разница между расходами и затратами

При расчете налога ОСН, в большинстве случаев, следует учитывать расходы на ведение бизнеса. Учитывая специфику работы среднего и малого бизнеса, в сервисе Учеткин расходы были выделены в две группы:

- Затраты – это расходы, связанные с предпринимательской деятельностью. Например – расходы на рекламу, расходы на покупку товаров для последующей реализации, это и есть затраты. Данный вид расходов учитываются при расчете налога ОСН

- Расходы – расходы финансов, не связанные с предпринимательской деятельностью. Например, когда предприниматель, используя свой банковский счет оплачивает покупку зимней резины для своего личного авто. Такой вид расходов НИКАК не влияет на налоги, но влияет (уменьшение) на финансовый остаток

Проблема затрат в том, что они могут быть взяты к расчету, только при их реализации. Т.е. за них должны быть отданы деньги и к этим деньгам прикреплен первичный документ учета.

Например, если Вы авансом оплатили мобильному оператору 100 рублей, то это еще не затраты, а – расходы! Как только мобильный оператор отчитался перед Вами, что Вы использовали в этом периоде мобильную связь на 10 рублей (выставив счет или акт), то затраты в отчетном периоде равны ТОЛЬКО 10 рублей. Все остальное 90 руб. – расходы будущих периодов. Они повлияют на налоги только в следующий раз.

С товарами еще сложнее. Предприятие (или ИП) может брать в затраты только ту сумму купленных товаров, которая была реализована.

Например, предприятие купило:

- Стул = 10 руб.

- Стол = 20 руб.

- Табуретка = 5 руб.

В отчетном периоде была продана только одна табуретка.

Значит ЗАТРАТАМИ, в отчетном периоде, будут являться закупочная стоимость проданной табуретки = 5 рублей!

Настройка учета

Настройку и логику использования статьей движения финансов должно выполнять само предприятие (или ИП), т.к. случаи у всех разные и значит учет будет выстроен у у каждого – индивидуально! Т.е. индивидуальный предприниматель должен, хотя бы на базовом уровне, знать и понимать какие виды расходов финансов для ЕГО БИЗНЕСА являются затратными, а какие – расходными.

Лучший способ узнать, какие виды расходов могут быть затратными для Вашего бизнеса, это написать электронное обращение в свою налоговую инспекцию. В обращении детально указать чем занимается Ваше предприятие и какие расходы у Вас имеются.

На уровне движения финансов

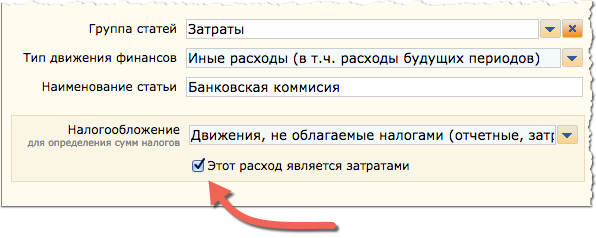

Разделение расходов и затрат на уровне движения финансов, производится при помощи настройки (галочки «Это затраты») статьи движения финансов, отождествляющий вид расхода.

На уровне налогового учета

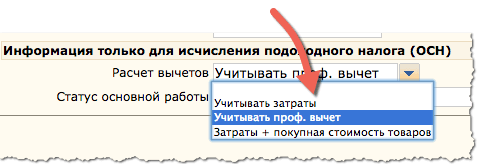

Для налогового учета, в системе Учеткин.by, механизм учета затрат регулируется настройками в карточке Организации, вкладка «Налоги»:

- Проф. Вычет – система, в качестве затрат, возьмет 10% от выручки. Этот механизм предпочтителен для тех, кто оказывает услуги при ОСН

- Учитывать затраты – система возьмет к вычету все расходы, которые были отмечены как «Это затраты» в статьях движения финансов. Этот режим предназначен для «быстрого» расчета налогов, чтобы хоть что-то подать в налоговую инспекцию

- Затраты + покупная стоимость – единственно правильный вариант для ИП и организаций, занятых в торговле. Система высчитывает покупную стоимость реализованных товаров, на основании поступления товаров, расходных накладных и движений финансов, а также берет к вычету сумму расходов, отмеченных как «Это затраты» по банку

ОЧЕНЬ ВАЖНО! Чтобы в случае вида «Затраты + покупная стоимость», статья движения финансов «Оплата за закупку товаров» НЕ должна быть затратной (т.е. БЕЗ ГАЛОЧКИ «Это затраты»)! В противном случае, при расчете налогов сумма затрат – задвоиться: одновременно будут учтены затраты по реализации (в документах продажи товаров) и движения финансов, отмеченные как «Это затраты» (т.к. их система посчитает как «оплатой за входящие услуги»).

При привязке первичного документа к Движению финансов, система ТЩАТЕЛЬНО выверяет и максимально пытается определить ошибку пользователя.

И в случае, если учет затрат задан как «Затраты + покупная стоимость» и к затратному движению финансов прикрепляется документ Поступление товаров и услуг, в котором установлен режим «Поступление товаров» или в списке документа есть номенклатура с типом «Товар», то система считает, что пользователь не понимает, что творит и выдает предупреждение:

«У статьи движения, ВОЗМОЖНО, ошибочно указан признак 'Это затраты'! Т.к. в карточке организации задан режим расчета вычетов по ОСН как 'Затраты + покупная стоимость'. При таком подходе, покупная стоимость реализованных товаров увеличиться на стоимость указанных затрат!».

Внимательно читайте предупреждения! Это поможет избежать ошибок в налоговом учете!